|

|||||||

| فتاوى وأحكام منوعة قسم يعرض فتاوى وأحكام ومسائل فقهية منوعة لمجموعة من العلماء الكرام |

|

|

|

أدوات الموضوع | انواع عرض الموضوع |

|

#1

14-02-2020, 04:06 AM

14-02-2020, 04:06 AM

|

||||

|

||||

|

سياسة الجودة الشرعية في المصرفية الإسلامية د. عبدالعزيز بن سطام بن عبدالعزيز آل سعود قسم السياسة الشرعية المعهد العالي للقضاء جامعة الإمام محمد بن سعود الإسلامية ملخص البحث: يستعرض البحث سبل تحقيق أعلى جودة شرعية، والسياسات المناسبة لذلك في المصرفية الإسلامية، تطرق البحث إلى أبرز نواحي تطور المصرفية الإسلامية وأبرز العوائق والانتقادات، وطريقة ضبط عمل اللجان الشرعية وتصميم المنتجات المالية بحيث تكون موافقة لمقتضى الفتوى، ثم متابعة الأداء وتدقيقه للتحقق من ذلك، وتوصيف ما يجب أن يكون عليه العمل بالمقارنة مع ما هو واقع بالفعل فيما يتعلق بعمل جهات الفتوى وجهات الإدارة أو الرقابة واللجان الشرعية.عرَّف البحث الجودة الشرعية في جانبيها الموضوعي والإجرائي، وكيفية إصدار معايير الأداء والرقابة والتدقيق للتحقق من صحة التطبيق من حيث موافقته لمقتضى الفتوى والإجراءات اللازمة لإتقان العمل. وبيَّن البحث اعتماد الجودة الشرعية على وجود معايير مالية واقتصادية إسلامية صادرة من جهات مهنية وأهلية وفق المتعارف عليه دوليّاً في آلية إصدار المعايير. كما تطرق البحث إلى الاعتماد المتبادل والتكامل بين الجدوى الشرعية والجدوى القضائية والنظامية، وانفصال الجدوى الشرعية عن الجدوى المالية. كما بين البحث أهمية تكامل العمل المحلي (الوطني أو القومي) مع العمل الدولي فيما يتعلق بالعمل المصرفي الإسلامي وأهمية وضع معايير المصرفية الإسلامية وتوحيدها وتدويلها. وختم البحث بمحصلة ونتائج تطرقت إلى التوصية بإنشاء جهة مهنية متخصصة في إصدار معايير مالية واقتصادية إسلامية مع بيان المتطلبات الإدارية والنظامية والسياسات العامة المطلوب توفرها لتكون بيئة العمل مواتية ومشجعة لتحقيق أعلى درجات الجودة الشرعية. المقدمة الحمد لله رب العالمين، والصلاة والسلام على أشرف الأنبياء والمرسلين، سيدنا محمد وعلى آله وصحبه أجمعين. أمَّا بعد: يأتي الحديث عن سياسة الجودة الشرعية في التصرفات المالية نتيجة لما شهدته الآونة الأخيرة من تسابق لاستقطاب التعاملات المالية الإسلامية من قبل الحكومات ومؤسسات القطاع الخاص في كثير من الدول؛ وحسب دراسة لصندوق النقد الدولي (2010م) لوحظ زيادة قوية في الطلب على المنتجات المالية المتوافقة مع الشريعة الإسلامية، سواء في منطقة دول مجلس التعاون أو في العالم، ومما يعكس ذلك النمو الكبير في الأصول والتي تقدر حاليا بما يقرب من 850 مليار دولار[1]، كما يؤكد الجاسر (2010م) أن حجم إصدار الصكوك الإسلامية بلغ نحو 100 مليار دولار في نهاية عام 2009 م. وتشكل المصارف والمؤسسات الإسلامية نحو 15 % من أصول أكبر 35 مصرفا ومؤسسة مالية تعمل في أكثر من 75 دولة، وأن إجمالي أصول الصناديق الاستثمارية الإسلامية في نهاية الربع الثالث من عام 2009 م تقدر بنحو 27 مليار دولار، موزعة على 478 صندوق استثمار إسلامي في العالم[2]. كما يؤكد محللون ماليون وخبراء الاقتصاد أن كل المؤشرات الاقتصادية تشير إلى نمو صناعة المصرفية الإسلامية في العام 2010 م بوتيرة تصاعدية وخطى ثابتة مع توقعات بألا يقل حجم النمو في هذه الصناعة عن 30 % تقريبًا [3]، وما تبع ذلك من سجال بين المؤيدين والمنتقدين لأعمال المصرفية الإسلامية، وهذه هي طبيعة الأمور المهمة في بداياتها، حيث يكثر الاختلاف عليها بين الناس إلى أن تتبين الأمور وتستقر بعد حين، فهناك مآخذ على شكل التحول إلى المصرفية الإسلامية القائم الآن، وأهمها على الإطلاق هو غموض أو عدم سلامة ترجمة المنتج الإسلامي من الشوائب، إذ لا يوجد في عالمنا اليوم خبراء في مجال هيكلة وابتكار المنتجات الإسلامية الاستثمارية تتوفر لديهم في الوقت نفسه القدرة على معرفة الحكم الشرعي: حلاله وحرامه تجاه هذا المنتج أو غيره وعلى بينة كافية، وحتى هذه اللحظة نجد خبراء اقتصاديين واستثماريين وماليين جنبًا إلى جنب مع فقهاء شرعيين في التعاملات المالية في لجانٍ شرعية، ولكن لا نجد العالم المتخصص في الجانبين المالي والشرعي؛ لهذا فما زلنا في حاجة ماسة لخبير يمزج ما بين الخبرة الاقتصادية المتعمقة والخبرة الشرعية المحكمة التي تمنح صاحبها القدرة على الإفتاء الشرعي في تصنيع منتجات متوافقة مع الشريعة الإسلامية، وتتوفر لديه القدرة على تحديد المنتجات غير المتوافقة مع الشريعة الإسلامية [4]؛ لأجل ذلك فإن المصارف الإسلامية لا تزال غامضة لدى معظم الناس [5]، حتى في البلدان الإسلامية، بل إن من بين المسلمين مَنْ لا يزال الشك يساوره في مشروعية أعمال هذه المصارف.وعلى هذا الأساس فإنه يمكننا تقرير: أن ما تقوم به هذه المصارف من أنشطة وأعمال سواء ما كان متعلقاً منها بالخدمات المصرفية أو الاجتماعية أو التسهيلات المصرفية أو متعلقاً بالجانب الاستثماري، كلُّها معروضة سلفاً على أحكام الشريعة، وما نجده من خلاف بينها مرده إلى أن الكثير منها يعتبر من النوازل الجديدة، وتعد من الأمور الاجتهادية التي تختلف فيها آراء الباحثين، وقد يترجح لدى المستشارين الشرعيين لمصرف آخر حكم آخر يعارضه ومن هنا يأتي الاختلاف. هذا بالإضافة إلى احتمال وقوع أخطاء أو تجاوزات لعدم كفاية مستوى الرقابة الشرعية، وذلك لندرة توفر عاملين مؤهلين ومدربين تدريباً مصرفياً وفقهيًا يؤهلهم للعمل في المصارف الإسلامية، الأمر الذي أدى إلى نقص معرفة الكثير منهم بالأحكام الشرعية التي تحكم الأعمال التي يقومون بها[6]. مشكلة البحث مشكلة البحث نابعة من الصعوبات التي يواجهها قطاع التعاملات المالية الإسلامية على المستوى المحلي والدولي على حدٍّ سواء، والذي يرجع إلى غياب المعايير الموحدة التي تحكم المنتجات المالية، وذلك عائد إلى اختلاف منهجية الفتوى وعدم تجانس الفتاوى تجاه المنتج الواحد، كما يرجع إلى الفراغ التنظيمي والإداري. كل ذلك يؤدي بصورة تلقائية إلى تدني الجودة الشرعية أو انعدامها في الصناعة المالية الإسلامية[7]؛ وبناءً على ما تقدم يمكن تحديد وتوصيف مشكلة البحث بأنها سياسة الجودة الشرعية، ومتطلباتها، وكيفية ضبطها، ويمكن صياغتها في التساؤل الرئيس التالي: ما طبيعة الجودة الشرعية؟ وما متطلباتها؟ وكيف تضبط ؟ وكيف يدبَّر أمرُ الجودة الشرعية بما يُصلحها؟ تساؤلات البحث ويتفرع عن التساؤل الرئيس التساؤلات الفرعية التالية: 1- إلى أي حدٍ تتوفر الجودة الشرعية في الصناعة المصرفية الإسلامية؟ 2- ما مدى توفر خصائص الجودة الشرعية في المصرفية السعودية؟ 3- ما الذي ينبغي عمله للوصول إلى الجودة الشرعية في المصرفية؟ 4- ما العقبات التي تعيق عملية التحول إلى الجودة الشرعية في صناعة المصرفية السعودية؟وما طرق تذليل العقبات؟ 5- ما المحصلة العملية من تبني سياسة الجودة الشرعية في المنتج المصرفي السعودي خاصةً والإسلامي عامةً؟ منهج البحث البحث من البحوث المكتبية التي ينظر في البحوث والكتب والتقارير ذات العلاقة بموضوعه، ويعتمد في التحليل العلمي للنصوص والوثائق بغية الوصول إلى النتائج وفق تقنيات منهج الاستقراء الناقص، وحيث إن الاستقراء التام غير ممكن؛لاستحالة إحصاء كل ما كتب في هذا الموضوع - الذي يعتمد على الاطلاع على عينة من المراجع في موضوع البحث بحيث تفيد غلبة الظن أن النتيجة تكون صادقة في الدلالة على موضوعها، ويستخدم أداة تحليل مضمون النصوص العلمية والوثائق لتفسير النصوص والمواد العلمية والتوصل إلى النتائج. نطاق البحث البحث مقيد مكانياً في المملكة العربية السعودية، وموضوعياً فيمجال التصرفات المالية المؤسسية، ويقصد بها الآتي: • كل تصرف مالي تدَّعي فيه جهة الإدارة أنه موافق لفتوى شرعية معتبرة، ويفهم منه أن التصرف يصح وصفه بالإسلامي عند مطابقته لمقتضى الفتوى. • الأعمال المؤسسية التي تقوم بها جهة الإدارة في سبيل ضمان عدم مخالفة التصرف المالي لأحكام الشريعة. • ويخرج عن نطاق هذا البحث كل تصرف مالي فردي. • ويخرج عن نطاق هذا البحث كل تصرف مؤسسي غير موافق لشرع الله. خطة البحث وفي متابعة مشكلة البحث سوف يدرس الباحث المباحث التالية: 1- التمهيد:ويتناول تطور صناعة المصرفية الإسلامية وضبطها بالجودة الشرعية. 2- المبحث الأول: بعنوان واقع المصرفية الإسلامية وما يرد عليه . 3- المبحث الثاني:وعنوانه ماهية سياسة الجودة الشرعية وإشكاليات تطبيقها. 4- المبحث الثالث: ويتناول معيار الجودة الشرعية. 5- النتائج والخاتمة. التمهيد تطور صناعة المصرفية الإسلامية وضبطها بالجودة الشرعية: إن تطور صناعة المصرفية الإسلامية أوجد بدائل عن المعاملات المالية المخالفة للشريعة الإسلامية، الأمر الذي يوجب ضبطها بالجودة الشرعية، وكلما تنوعت وتعددت زادت الحاجة لأن يكون ضبط الجودة الشرعية يعتمد على منهجية مؤسسية وليس على الاجتهادات الفردية للعلماء الأفاضل، فالجهد المطلوب يفوق القدرات الشخصية للأفراد أو الشركات ولا مناص من الاجتهاد الجماعي المنظم.والاهتمام بالمصرفية الإسلامية لم يقتصر ذلك على الدول الإسلامية، بل تعداه إلى الدول غير الإسلامية، مثل بريطانيا والولايات المتحدة وألمانيا واليابان وغيرها من الدول، وما رافق ذلك من اهتمام من الجهات الإشرافية والرقابية في تلك الدول[8]. وقد أدى هذا التنامي الملحوظ ونشوء هذه الهيئات إلى أن تعتني بوضع المعايير اللازمة لهذا النوع من التعاملات، والسعي للتنسيق بين المؤسسات المالية المختلفة، فمجلس الخدمات المالية الإسلامية في ماليزيا على سبيل المثال، مختص بإصدار معايير الرقابة والإشراف، وهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية في البحرين، أصدرت أكثر من أربعين معياراً شرعياً، ومعايير المحاسبة والمراجعة، والمجلس العام للبنوك الإسلامية في البحرين، الذي له عناية ظاهرة في مجال التنسيق بين المؤسسات المالية الإسلامية[9] ، فإن تنسيق عملية التواصل بين الهيئات الشرعية والعمل، سيؤدي إلى توحيد لنظم المصرفية الإسلامية، وفتح آفاق أوسع للتعاون بين المؤسسات المالية المختلفة[10]. وفي مقابل ذلك كله، فإن المملكة العربية السعودية تعد متأخرة في هذا المجال، بل إنها تخلفت عن كثير من الدول الإسلامية[11] وغيرها في عدة مجالات - في وقت كان ينبغي اعتماد المصرفية الإسلامية رسمياً، بحيث تحاسب المصارف بموجبها، وأن تمسك فيه بزمام المبادرة هي: مجال الأنظمة والإشراف، ومجال الإدارة، والمجال المهني، وهو موضوع هذا البحث، ونتج عن هذا التأخر هجرة في الموارد المعرفية والمالية، حيث يتم استقطاب كثير من العقول المؤهلة تأهيلاً شرعيّاً من قبل تلك المؤسسات، إضافة إلى هجرة رؤوس الأموال؛بحثاً عن أدوات الاستثمار والتمويل والتأمين، وغيرها من المنتجات والأدوات الإسلامية، مما لا يكون متاحاً في السوق السعودية في الوقت الحاضر، أو أنه متاحٌ بطريقة تفتقد إلى الدعم النظامي والوضوح والشفافية والجودة؛وهذا يؤدي إلى ضعف القدرة التنافسية للمملكة العربية السعودية التي يفترض أن تكون رائدة للجميع في مجال الخدمات والمنتجات المالية الإسلامية. ولا يوجد مبررٌ ظاهرٌ لهذا الوضع في المملكة العربية السعودية والتي ما زالت رسمياً خارج حركة "البنوك الإسلامية"، رغم أنها أول من وقف وراء هذه الحركة في العالم، وأغلب رؤوس الأموال التي تمول العمل "البنكي الإسلامي" تأتي منها. والملاحظ أن السوق السعودية تعيش مع بنوك رأسمالية غير متوافقة مع الشريعة (تقليدية) في الوقت الذي نرى فيه الأنظمة السعودية تمنع من الفوائد (الربا)، فقد نصت المادة الثانية من نظام مؤسسة النقد العربي السعودي على أنه: "لا يجوز لمؤسسة النقد العربي السعودي دفع أو قبض فائدة، وإنما يجوز لها فقط فرض رسوم لقاء الخدمات التي تؤديها للجمهور أو للحكومة، وذلك لسد نفقات المؤسسة، وتصدر تلك الرسوم بلائحة يقرها مجلس الإدارة، ويوافق عليها وزير المالية، ولا يجوز أن يكون للمؤسسة رأس مال وعليها أن تعيد رأس المال جميعه إلى الحكومة"[12]. ولأجل ذلكتجد البنوك غير المتوافقة مع الشريعة (والتي جرى العمل على وصفها بالتقليدية) تستخدم وسائل متنوعة لتجاوز النظام ولاسيما في القروض العمومية، ويتمثل ذلك في استعمال مصطلح "الدخل" عوضاً عن الفائدة، مع أنه يعادل ما تعطيه سندات الخزينة الأمريكية من فوائد.ولما كانت البنوك ملزمة بعدم التعامل بالفوائد - حسب منطوق النظام - سواء مع الأشخاص الطبيعيين أو المعنويين؛ لذا فإننا نجدها تأخذ مقابلاً عما تؤديه من خدمات، وهو ما يحوَّل في الغالب إلى مجرد فوائد مستترة وراء تسمية أخرى ليس إلا، خاصة أن هذه الهيئات توظف فائض السيولة المتوافرة لديها في سوق المال مقابل الفوائد، بل إن منها ما تسجل هذه الفوائد في بند الدخول كأرباح، مثل صندوق التنمية الصناعي أو مثل البنك السعودي للتسليف والادخار الذي يقدم قروضاً دون فائدة للسعوديين ذوي الدخل المحدود. ويمكن اعتبار شركة الراجحي المصرفية للاستثمار أول بنك تجاري خاص إسلامي في السوق السعودية، وهو لم يؤسس في الأصل بنكاً، وإنما جاء ذلك عَرَضًا نتيجة تحول الشركة الأصلية أي "شركة الراحجي" للصرافة إلى بنك إسلامي في فبراير 1988 وبموافقة السلطات النقدية التي رخصت للإخوان الراجحي سنة 1987م بتحويل شركتهم إلى بنك تجاري عادي تحت اسم "شركة الراجحي المصرفية للاستثمار"[13]. وهذا الوضع يشكل مسألة مهمة تثير التساؤل عن الدور المفقود، والبحث عن الحل الذي يجب القيام به: ما هو؟ وكيف هو يكون؟ المبحث الأول: واقع المصرفية الإسلامية وما يرد عليه الموقف من المصرفية الإسلامية يتمايز بين فئة ترفض الاعتراف بوجود مصرفية إسلامية، وتشمل بعض العلماء الأفاضل ممن لا يثقون بالمصارف بصفة عامة، وبعض الماليين والاقتصاديين ممن لا يثقون بالمصارف الإسلامية بصفة خاصة، وفئة أخرى تميز بين المصارف الإسلامية والمصارف الربوية. والواقع المشاهد تجاوز الفئة الأولى ويمثل تحدياً للفئة الثانية، وذلك لما يحمله من متطلبات المنافسة في الأسواق المحلية والدولية، الأمر الذي لا يتصور النجاح فيه بدون جودة شرعية، وهذا الواقع الجديد هو محور هذا المبحث. الواقع الحالي للهيئات الشرعية والمصارف الإسلامية في السوق السعودية: هو أن جميع البنوك في المملكة تقدم المصرفية الإسلامية، إما عن طريق النوافذ الإسلامية، أو أن يكون البنك بأكمله يعمل وفق الشريعة، ولا يوجد بنك يقتصر في خدماته على المصرفية التقليدية، وليس هناك إجراءات محددة مع الجهات الرسمية يحتاج إليها البنك عند تقديمه خدمات إسلامية، فجميع الأنظمة الأساسية لهذه البنوك لا تمنعها من ممارسة المصرفية الإسلامية، ولا تمنعها من التحول الكامل، ويوجد لدى جميع هذه البنوك هيئات شرعية أو مستشار شرعي إما للبنك بأكمله أو للنافذة الإسلامية، وقد توسعت المصرفية الإسلامية في المملكة وزادت بشكل ملحوظ في السنوات العشر الماضية، حتى بلغت نسبة التمويل الإسلامي إلى إجمالي التمويل في السوق أكثر من 75% في نهاية عام 2007م. ولا تزال تنمو بشكل سريع جداً مع ظهور العديد من المنتجات الإسلامية التي تلبي متطلبات السوق، ولم يصاحب هذا النمو الكبير في المصرفية الإسلامية نمو مناسب في الجوانب التنظيمية أو الرقابية لعمل هذه المؤسسات، وتجدر الإشارة إلى وجود عجز كبير في معايير أو ضوابط شرعية أو محاسبية أو رقابية تحكم هذه التعاملات، وذلك نظراً لغياب جهاز لمراقبة المنتجات الإسلامية في البنوك فإنه قد تحصل أخطاء عند التطبيق[14]. تعتمد العديد من المؤسسات المالية في إجازة منتجاتها وعقودها على هيئات شرعية تتألف من مجموعة من علماء الشريعة والاقتصاد، لا يقل عددهم في العادة عن ثلاثة، ويصل في بعض الهيئات إلى سبعة أعضاء، وتنص اللوائح في بعض البنوك إلى إمكانية زيادتهم إلى تسعة أعضاء، وبعض المؤسسات المالية لديها مستشار شرعي، ويكاد ينحصر وجود الهيئات الشرعية في المملكة في الشركات المالية فقط منها البنوك، وشركات التأمين، وشركات الاستثمار، ولا توجد مرجعية إدارية أو جهة إشرافية تتبعها تلك الهيئات، وأعضاء الهيئات غير متفرغين ولا يتبعون الجهة التي يقدمون الاستشارة لها باستثناء منصب الأمين العام للهيئة في بعض الهيئات، وبعضها يدعمها جهاز رقابي للتدقيق في أعمال المؤسسة والتأكد من سلامة التطبيق، والتدقيق يكون داخليّاً من موظفين داخل المؤسسة، وغالب المؤسسات لا يوجد فيها إلا هيئة شرعية من دون جهاز تدقيق، وقد بلغ عدد الهيئات الشرعية في المملكة أكثر من خمسين هيئة، وربما يكون العدد الفعلي أكثر من ذلك لوجود هيئات لم تقف عليها الدراسة، والمعمول به في أغلب الهيئات الشرعية في المملكة أنه لا يمنع من تكرار العضوية في أكثر من هيئة، ولا توجد هيئات شرعية في المؤسسات المالية الحكومية مثل مؤسسة النقد أو هيئة السوق المالية، وهيئة الاستثمار العامة، ومصلحة معاشات التقاعد والتأمينات، ويوجد عدد من المكاتب الاستشارية التي تقوم بمهمة الهيئات الشرعية للمؤسسات، وليس هناك معايير موحدة أو مرجعية شرعية ملزمة لطريقة عمل الهيئات الشرعية ولاجتهاداتها أو لإجراءاتها أو طريقة التدقيق، وإنما هي اجتهادات مبنية على رأي الأغلبية في الهيئة التي يصدر منها القرار، وهي غالباً ما تستند على المعايير الصادرة من هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ولقرارات المجامع الفقهية، ومن أبرزها: مجمع الفقه الإسلامي الدولي، وليس هناك ارتباط إداري أو هيكلي بين الهيئات الشرعية واللجنة الدائمة للإفتاء أو هيئة كبار العلماء بالمملكة العربية السعودية، وقد تصدر قرارات من هذه الهيئات بخلاف ما عليه الفتوى لدى اللجنة الدائمة للإفتاء أو خلافاً لما صدر من قرارات من هيئة كبار العلماء، أو خلافاً للمعايير الشرعية لهيئة المحاسبة أو خلافاً لقرارات المجامع الفقهية، لا يلزم من إجازة منتج لدى إحدى الهيئات أن يكون مقبولاً لدى الهيئات الأخرى، أو أن يكون مقبولاً لدى الجهات القضائية [15]. طلب العملاء للتعاملات المالية الإسلامية في السوق السعودية: تعد الصبغة الشرعية على أي منتجٍ ماليٍّ من أكثر وسائل جذب العملاء للإقبال على ذلك المنتج، ومن المؤشرات على ذلك ما يأتي: تنافس البنوك - بما في ذلك البنوك غير المتوافقة مع الشريعة (التقليدية) - على تقديم الخدمات المصرفية الإسلامية ولاسيما لقطاع الأفراد، وتكاد البنوك كلها فيما يتعلق بقطاع الخدمات للأفراد تلتزم بأن تكون تعاملاتها غير مخالفة للشريعة، أو على الأقل تخفي أي مخالفة شرعية.إضافة إلى حرص البنوك والشركات على إبراز شهادة الإجازة الشرعية للمنتج الذي يقدمه لعملائه، وحرص المؤسسات المالية على استقطاب الهيئات الشرعية، ومن دوافع ذلك العوائد الكبيرة والإقبال المتزايد على المنتجات المجازة والإقبال الكبير على الاكتتابات المتوافقة مع الشريعة. لذا فقد انبرى عدد من المفتين في هذه الجوانب الاقتصادية، ممن حازوا على ثقة الناس بدراسة المشاريع التي تطرح للاكتتاب فصنفوها، فهذه شركات جائزة ليس لديها تعاملات مالية محرمة فهي نقية، وهذه شركات نشاطها مباح ولديها أو لدى بعض شركاتها التابعة معاملات مالية محرمة، ولا تعد من نشاطها فهي مختلطة، وهذه شركات نشاطها غير مباح أو لديها أو لدى بعض شركاتها التابعة معاملات مالية محرمة، وتعد من نشاطها فهي محرمة لا تجوز، وترى الفتاوى توزع بصور مختلفة على شكل رسائل (هاتف جوال) ورسائل بريدية ورسائل إلكترونية (إيميلات). أبرز المشكلات التي تواجه الصناعة المالية الإسلامية بالسوق السعودية: إن الصعوبات والتحديات في هذا المجال متنوعة ومتعددة وسواء أكانت هذه التحديات من جهة عدم توافر البيئة القانونية والرقابية التي تخدم هذه الصناعة - أم أشد من ذلك وهو وقوف هذه القوانين ضدها، أم كانت ناشئة من السكوت عن هذه الصناعة، وعدم التصريح بالاعتراف بها، ومن ثَم فهي تعمل في بيئة مجهولة العواقب قانونياً ورقابيًا [16][16]، أم كانت في تضارب الفتاوى الشرعية عدم الدقة في تطبيقها، وضعف كل من التنسيق بين المصارف الإسلامية والتدقيق الشرعي، والموارد البشرية المتخصصة في التعاملات المالية الإسلامية، والبطء في تطوير المنتجات، وعدم وجود مؤشر ربحية للمصارف الإسلامية[17]. الانتقادات على مؤسسات المصرفية الإسلامية في السوق السعودية: ولعل جعل الانتقادات سواء الصادقة أو الكاذبة محل اهتمام وعناية لا من باب التسليم بها، وإنما من جهة أن الجودة الشرعية معنية بالدرجة الأولى بتدارك أماكن النقص سواء منها الواقع أو المدَّعى به مما يحتمل وقوعه. يرى مكتب القاسم (1430هـ - 2009م) في دراسة مقدمة لهيئة الخبراء، أن ضحالة معايير الإشراف أدت إلى نقيض ما تهدف له مقاصد الشريعة في التعاملات المصرفية، وأن العدالة في هذه الصناعة انحرفت استغلالا لعواطف التدين، على حساب سلامة النظام المالي العام[18]. ويرى (القاسم) كذلك أن نموذج الخدمات المالية الإسلامية يتم من خلاله تعريض المستهلكين لاستغلال موارد الودائع، من جهة، وجور سياسات التسعير من جهة أخرى، وأن هذه الحال تمثل قاسماً مشتركاً في غالب الدول الإسلامية.ويرى كذلك أنَّه لا حاجة للجنة شرعية مستقلة متخصصة للمؤسسات المالية الإسلامية، بل يكفي أن تقوم مؤسسة النقد العربي السعودي وهيئة السوق المالية بتطوير مهارات موظفيها للقيام بالوظائف السابق ذكرها، ويرى عدم الحاجة لإنشاء هيئة شرعية مركزية لتقوم بوضع معايير شرعية عامة أو لتفصل في الاختلافات في الممارسات، كما يرى أن يترك وضع المعايير المحلية للجهات المنظمة أو مقدمي الخدمة أنفسهم، ويقترح إنشاء هيئة لتنمية الخدمات المالية الإسلامية يشكل لها مجلس إدارة على النحو التالي: وزير المالية رئيسًا، ومحافظ مؤسسة النقد العربي السعودي نائبا للرئيس ومدير عام معين بأمر ملكي وعضوية رئيس مجلس هيئة السوق المالية، وثلاثة خبراء في الخدمات المالية الإسلامية يختارهم وزير المالية بصفته رئيس الهيئة، ويرى أنه من الأفضل أن يترك أمر إنشاء هيئات مختصة في المعايير إلى مبادرة ذاتية من أعضاء الهيئات الشرعية في القطاع الخاص، ويرى كذلك أن على الجهات المختصة أن تقوم بتشجيع تطورها، وأن تعمل على تطوير سياسة للترخيص لها كجمعيات وهيئات مهنية، وتتولى الهيئات مجتمعة إصدار قواعد لحوكمة شرعية[19]. يتفق رأي مكتب القاسم مع الموقف التقليدي الذي يتبناه من لا يرى فرقًا بين المصرفية الإسلامية والمصرفية غير الإسلامية (التقليدية)، وهذا الرأي لمكتب القاسم يختلف عن الواقع والمشاهد وعمّا هو مطبق، بالإضافة إلى عدم الدقة في تكييف العمل المصرفي الإسلامي، ومن الملاحظات التي ترد عليه الآتي: • إن تشكيل هيئة حكومية لتنمية الخدمات المالية الإسلامية ستزيد من نطاق احتكار وزارة المالية لهذا القطاع، والدليل على ذلك تركيبة المجلس المقترح على حساب الأجهزة الحكومية الأخرى ذات العلاقة، بالإضافة إلى أنه يمكن للأجهزة الحكومية الحالية أن تقوم بالعمل نفسة دون إضافة جهاز حكومي آخر لا داعي له. • لا يتصور أن موظف البنك المركزي سيستطيع مراقبة وضبط الجودة الشرعية لقرارات الهيئات الشرعية، دون أن يكون متخصصا في هذا المجال المعرفي، ودون وجود جهة إدارية في مؤسسة النقد يحكم عملها نظام ولوائح وإجراءات! • لا يصح ذكر استغلال ودائع المستثمرين لأنها ليست ودائع أصلاً، بل هي قروض ملكها المصرف لنفسه، والقول بالمطالبة بتعويضهم عنها أو بفائدة عليها منطق متأثر بالفكر الربوي. • لا يصح اتخاذ مجرد ارتفاع التسعيرة أو الأرباح مبرراً لنعت المصرفية الإسلامية بالفوضوية في التصنيف والجور في السياسات واستغلال للودائع، وبيان ذلك كالآتي: • هي عقود بالتراضي وليست عقود إذعان - كما هو الحال في البنوك التقليدية- فلا جور فيها أصلًا. • لها سبب وهو أن البنك الربوي يأخذ نسبة مضمونة ويؤمن على الديون فلا مخاطرة عليه، بينما الوضع الطبيعي بخلاف ذلك. • أن المصرف الإسلامي لا يعمل بقلب الدَّين ولا بغرامات التأخير ولا بالتأمين على الديون، ولأجل ذلك فمن الطبيعي أن تكون هوامش أرباحه أعلى على العمليات. • أن البنوك الربوية تحمِّل العملاء مصاريف أو تعويضا على الضمان أو على الائتمان لا تقل عمَّا ذكر. فالمصرفية الإسلامية أصبحت واقعًا معاشًا لا مناص من الاعتراف بها والتعامل معها سواء على مستوى المؤسسات المالية أو الأنظمة المرعية، لذا فالحاجة داعية إلى أن تضبط جميع التعاملات بضابط شرعي يرفع من درجة سلامة وصحة التعاملات المالية من حيث الإباحة الشرعية والإتقان، ويوفر الوسائل والأدوات المالية والإدارية لتحقيق ذلك. يتبع

__________________

|

|

#2

14-02-2020, 04:12 AM

|

||||

|

||||

|

سياسة الجودة الشرعية في المصرفية الإسلامية د. عبدالعزيز بن سطام بن عبدالعزيز آل سعود المبحث الثاني: ماهية سياسة الجودة الشرعية وإشكاليات تطبيقها تعريف الجودة الشرعية: المقصود بسياسة الجودة الشرعية بإطلاق أمران: فمن حيث كونها شرعية يقصد بها: مطابقة الأداء لمقتضى الفتوى المعتبرة.ومن حيث الجودة يقصد بها: دوام إتقان العمل بالفتوى المعتبرة بصفة متواصلة. ومن حيث السياسة يقصد بها: اتخاذ كافة التدابير اللازمة لضمان دوام الإتقان للعمل المطابق لمقتضى الفتوى. وبناءً على ما تقدم يكون تعريف سياسة الجودة الشرعية هو: تدبير أمر دوام مطابقة العمل بالفتوى المعتبرة لمقتضى الفتوى بإتقان. وللجودة الشرعية عناصر لا بد من توفرها وهي: وجود التدقيق على الفتوى التي تبنى عليها المنتجات المالية، ويمثل ذلك وظيفة الإجازة الشرعية، ويتبع ذلك أدوات ووسائل التطبيق الصحيح للفتوى، ويمثل ذلك وظيفة المطابقة، ثم وجود التدقيق في صحة الإجازة الشرعية والمطابقة، ويمثل ذلك وظيفة الرقابة الرسمية، وتفصيل ذلك كما يلي: 1- الإجازة الشرعية المهنية: وهي الفتوى بإجازة المنتج بجميع وثائقه من عقود واتفاقيات ونماذج وملاحق وغيرها، والجودة فيها تعتمد على مدى اعتبار جهة الفتوى والفريق المساند لجهة الفتوى والوضوح في طريقة النظر ومراحل الوصول لحكم المنتج وكيفية إصدار الفتوى وصياغتها، وكيفية تبليغ الجهات المعنية بها والإفصاح عنها، وجميع ذلك يجب أن يسبق تطبيق المنتج، ويمثل مرحلة إجازة المنتج بفتوى معتبرة من حيث المصدر ومنهجية النظر وإجراءات الإجازة والصياغة. 2- إلزامية المطابقة الشرعية: وهي لزوم الأداء الصحيح لمقتضى الفتوى، والجودة فيه تعتمد على وضوح الإجراءات ودقة الآليات ومستوى ثقافة الالتزام الشرعي بمقتضى الفتوى، وتدريب العاملين على جميع ذلك، والمتابعة والتدقيق الداخلي والخارجي لضمان حسن الأداء وصحته، وكون الفتوى إلزامية يعني أن تنص الأنظمة المرعية على أن الفتوى إلزامية لا يصح التنصل منها، وأن يحاسب الموظف على مخالفتها مثل مخالفته لأي نظام آخر ملزم. 3- الرقابة الرسمية: وهي الرقابة التي تقوم بها جهات الفتوى الرسمية وجهات الرقابة الحكومية سواء منها السابقة لغرض إجازة المنتج، أو اللاحقة لغرض التأكد من مطابقة الأداء لمقتضى الفتوى، والرقابة اللاحقة للجهات الرقابية الحكومية على صحة الأداء [20]، وجودتها تعتمد على استخداممعايير واضحة للعمل تكون محل اتفاق، ثم العمل بموجب نتيجة المراقبة من حيث: أ- إلغاء إجازة المنتج غير المطابق للفتوى أو المنع من العمل بالفتوى غير المجازةوتطبيق عقوبات نظامية على المخالف، هذا من جهة، ومن جهة أخرى فإن الرقابة القضائية وجودتها تكون في إتاحة الفرصة لمن وقعت عليه عقوبة على سبيل القرار الإداري بالتظلم لدى المحاكم الإدارية. ب- استبعاد أرباح العمليات الباطلة إلى حساب التطهير أو إعادتها إلى من أُخذت منه بغير حق بحسب نوع الإبطال. ج- التوصية بمحاسبة المخالف للفتوى حسب نوع المخالفة. لأجل ذلك فإن الجهات الرقابية مسؤولة عن إلزام الجهات المعنية بتدريب الموظفين وتوعيتهم بالقرار والفتوى الشرعية وإجراءات التطبيق الصحيح وتثقيفهم لفهم التطبيق الصحيح والتدرب عليه. إشكالية عمل المؤسسة بالفتوى: تعاني المصارف الإسلامية من مشكلة تعدد الآراء الفقهية؛الأمر الذي أدى إلى اختلاف الفتاوى الصادرة عن الهيئات الشرعية في هذه المصارف في حكم النشاط المصرفي الواحد، فقد يحدث أن تصدر هيئة شرعية في إحدى المصارف فتوى في حكم نشاط مصرفي محدد ويصدر عن هيئة شرعية في مصرف آخر فتوى مختلفة تماما عن الفتوى السابقة في هذا النشاط نفسه؛ وهذا يؤدي إلى إحداث بلبلة فكرية لدى المسؤولين عن إدارة هذه المصارف والقائمين عليها. وقد نتج عن ذلك كله تعطيل بعض الصيغ التي توفر لهذه المصارف مرونة في العمل[21]. ولأجل ذلك فسياسة الجودة الشرعية صنعة جوهرها قصد الإتقان، وضبطها يتطلب إدراكا لمصدر الإشكاليات المهنية في عمل المؤسسات بالفتوى؛وفحوى هذا الإدراك هو أن متطلبات الجودة الشرعية في العمل الفردي تختلف تماماً عن متطلبات الجودة الشرعية في العمل المؤسسي، فعمل الشخص بالفتوى يختلف تماماً عن عمل المؤسسة بالفتوى. العمل الشخصي بالفتوى: في هذه الحالة عادة ما يسأل الشخص المستفتي المفتي فيفتيه، فيفهم المستفتي الصورة المراد أداؤها بالحكم الشرعي الذي بُيِّن بالفتوى، فيؤديه بنفسه، ويكون تدينه له، أي أن المستفتي الفرد يُدَيَّن في سؤاله، أي يحال إلى ديانته فلا يُطالب بأي إثبات، فإن سأل سؤالاً فإن صورة السؤال وحال المستفتي تؤخذ منه فقط، ويُقال له: إن كان الحال كما ذكرت فالفتوى كيت وكيت، ولا يلزم التثبت من صدقه في حكايته الواقعة بل هذا شأنه؛ لأن الفتوى غير ملزمة له أصلاً، وإن خَدَع فإنما يخدع نفسه ولا يخدع المفتي، أما بالنسبة للمؤسسات فإن الفتوى يجب أن تكون ملزمة لها-، وبناء على التزامها للجمهور وملاكها المساهمين والجهات التي أجازت المنتج - وعليه فمن صميم عمل الهيئة الشرعية أن تتوثق من صحة حكاية الواقعة، فإذا شكت في صورة الواقعة فعليها طلب ما يثبت حكاية الحال قبل فتواها بالإجازة. العمل المؤسسي بالفتوى: تواجه المؤسسة عدة إشكاليات متعلقة بإصدار الفتوى الشرعية و العمل بها هي: 1- إشكاليات متعلقة بالأنظمة والقواعد والتعليمات الصادرة عن الجهات المنظمة أو المشرفة على المؤسسات المالية. 2- إشكاليات متعلقة بجهة الفتوى وجهة الاستفتاء. 3- إشكاليات متعلقة بعمل اللجان الشرعية. 4- إشكاليات متعلقة بجهات الإدارة أو المؤسسة. 5- إشكاليات متعلقة بالموظف أو العامل. 6- إشكاليات متعلقة بجهة الاستهلاك أو الاستفادة. 7- إشكاليات العمل الدولي بالفتوى. وتفاصيل ذلك كما يلي: أولاً: إشكاليات متعلقة بالأنظمة والقواعد والتعليمات الصادرة عن الجهات المنظمة أو المشرفة على المؤسسات المالية: نشأت الأنظمة والتعليمات المالية والاستثمارية في عالم رؤاه وأدواته الاقتصادية غير متوافقة في بعض جوانبها مع أحكام الشريعة؛ مما أدى إلى أن تكون الأنظمة والتعليمات التطبيقية - وهي دقيقة التحكم في العمل المؤسسي المالي - غير متوافقة في بعض جوانبها مع رؤى التعاملات المالية الإسلامية وأدواتها، وصاحب ذلك تخلف وتأخر القائمين على التعاملات المتوافقة عن اقتراح الأنظمة والتعليمات والمعايير اللازمة والمطالبة بتطويرها لنهوض هذا القطاع وتطوره، الأمر الذي أوجد تحديات أهمها وجود فراغ نظامي وإداري على مستوى السياسات والتعليمات، وسواء أكانت هذه التحديات من جهة عدم توافر البيئة القانونية والرقابية التي تخدم هذه الصناعة، أم أشد من ذلك وهو وقوف هذه القوانين ضدها. أم كانت ناشئة من السكوت عن هذه الصناعة، وعدم التصريح بالاعتراف بها، ومن ثَم فهي تعمل في بيئة مجهولة العواقب قانونياً ورقابياً، أم كانت تعمل في بيئة تعترف بها قانوناً ورقابياً، لكن على وجه الإجمال، بحيث لا توجد التفاصيل الوافية والملائمة لطبيعة هذه الصناعة، أم كانت تعمل في بيئة يتوافر فيها نوع من التفصيل القانوني وشيء من المعايير الرقابية، ولكن تواجهها التحديات خارج بيئتها[22]. فإن محصلة ذلك كله هو جعل تطور هذا القطاع صعباً؛لأنه يعمل ضمن بيئة إدارية وقانونية غير محفزة للنجاح [23]. ثانياً: إشكالية جهة الفتوى وجهة الاستفتاء: تصوير واقعة الفتوى في الغالب يتسم بالطابع الشخصي، وليس المؤسسي، ولا يختلف ذلك إذا وُضع تصوير واقعة الفتوى من قبل فرد أو مجموعة، فالمعول عليه هنا ليس عدد من يُوَصِّف واقعة الفتوى، أو عدد مَن يشترك في إصدار الفتوى، وإنما الافتقار إلى منهجية مكتوبة يتم التدرب عليها بين مجموع المختصين، بحيث يتم تقويم توصيف واقعة الفتوى بموجب تلك المنهجية، ويضبط اللفظ والغرض من اللفظ؛فيقل الاختلاف في الفهم والاستخدام، ومع الأهمية الكبيرة للنص على المنهج إلا أنه لا يكاد يذكر في نظم المؤسسات المالية الإسلامية أو في لوائح هيئات الرقابة الشرعية، والشيء نفسه يمكن أن يُقال في جهة الفتوى، سواء الأفراد أو المجامع الفقهية والهيئات الشرعية[24]، وبخاصة إذا ضمت جهات الفتوى غير المتخصصين في فقه المعاملات ثم صدرت القرارات بالتصويت حسب الأغلبية والذي يحدث في بعض جهات الفتوى الآن خير شاهد على ذلك، فالقرارات في بعضها يصدر بالأغلبية، حتى وإن لم تناقش الأدلة الشرعية، فيقال: إن العقد الفلاني جائز شرعاً بموجب قرار جهة الفتوى بالأغلبية". وماذا لو كان الدليل الشرعي مع الأقلية؟فكيف تكون الجودة الشرعية في العمل؟لا بد من وجود ضوابط شرعية إجرائية وموضوعية مكتوبة ليجري العمل بموجبها، ولتضبط عمل جهات الفتوى، وإلا ستتحول هذه الجهات مع اتساع العمل المؤسسي إلى مجالس إدارة للفتوى وليس مجالس علمية لبيان شرع الله، وبخاصة في عمل اللجان الشرعية التي تتقاضى عائداً ماديّاً ومعنويّاً من الجهة المستفيدة من الفتوى، هذا وقد أشارت دراسة أجريت على 60 مصرفاً إسلامياً إلى أن نسبة 1% من رأس مال كثير من هذه المصارف مملوك لأعضاء هيئات الرقابة الشرعية فيها [25]، لذا فواقع اللجان تلك في حال تدنت الجودة الشرعية من الخطورة بمكان قد تصل معها الفتوى إلى حال الشهادة إذا جرت نفعًا[26]، ينتقد الدكتور عبدالحميد الغزالي، عضو في هيئة الرقابة الشرعية للمصرف الإسلامي الدولي في مصر "اتحاد البنوك الإسلامية" الذي يقول بأنه يمنح بعض الفقهاء مخصصات ضخمة، بل إن بعض "البنوك الإسلامية" تمنح الفقهاء المرتبطين بها، أجوراً عالية جعلت بعضهم يتجاوز ليصل إلى مرتبة الشريك في عمليات البنك. والملاحظ أن هذه المخصصات الهائلة التي يحصل عليها أعضاء هيئة الرقابة الشرعية لا تستبعد الشك في أن يقدم الفقيه المأجور بهذا الشكل، الفتوى التي تلائم البنك، بصرف النظر عن قيمتها وصحتها من الوجهة الشرعية.وأن هؤلاء هم الذين أساءوا إلى تجربة "البنوك الإسلامية" في إغداق الأموال على الفقهاء، فإن من شأن ذالك أن يؤثر تأثيراً سلبياً على مواقفهم، ويقلل من مصداقية الفتاوى التي يقدمونها، هذه الممارسات تستحضر مسألة: جواز أخذ الأجرة على الفتوى، هل يجوز؟[27]. لقد اتفق الفقهاء على أن الأوْلى أن يكون المفتي متبرعا بفتواه، ولا يأخذ عليها أجرًا[28]، ولكن إن أراد أن يأخذ أجرا، فهل يصح له ذلك؟ ذهب الفقهاء في هذه المسألة إلى أكثر من قول، نعرضها فيما يلي: القول الأول: ذهب الحنفية[29] والشافعية [30] والحنابلة في قول[31]، إلى أنه لا يجوز أخذ الأجرة على الفتوى مطلقا.واستدل أصحاب هذا القول: بجملة أدلة، من أبرزها: أ- أن الفتيا منصب تبليغ عن الله ورسوله فلا يجوز المعاوضة عليه كما لو قال له: لا أعلمك الإسلام أو الوضوء أو الصلاة إلا بأجرة فهذا حرام قطعا. ب- أن المفتي في فتياه يأمر بحق وينهى عن باطل فلا يحل له أخذ أجرة على هذا الأمر[32]. القول الثاني: ذهب المالكية إلى أنه إذا تعينت الفتوى على المفتي فلا يجوز له أخذ الأجرة من المستفتي، وإذا لم تتعين جاز له الأخذ. واستدل أصحاب هذا القول بأن المفتي إذا تعينت عليه الفتوى فلا يحل له أخذ الأجرة على أمر متعين عليه؛ وأن الأجرة هنا بمثابة عوض على واجب عليه[33]. القول الثالث: ذهب إليه بعض الحنابلة إلى أنه إذا لم يكن للمفتي كفاية فيجوز له أخذ الأجرة ممن يستفتيه وإلا فلا[34]. واستدل أصحاب هذا القول بأنه: إن كان المفتي باشتغاله بالفتوى وبما يتعلق بها يمنعه عن تكسبه، فهذا الأمر سيفضي إلى ضرر به وبمن يعولهم ويوقعهم في حرج ومشقة وهذا أمر منفي شرعا، وإن اشتغل بتكسبه سيحصل الضرر للمستفتي وهذا ضرر أيضا، لذا لا بد من الأجرة[35]. والراجح - والله أعلم - هو جواز أخذ الأجرة على عمل الهيئات الشرعية في صناعة الفتوى الاقتصادية والمالية ولكن وفق ضوابط شرعية وأنظمة مرعية. ثم إن ضمان مصداقية المفتين يأتي من تمتعهم بالاستقلال الكامل في إصدار الفتاوى التي تطلب منهم، أي يجب أن يسري في حقهم ما يمكن أن نسميه بمبدأ استقلالية الفقه. وبالنتيجة فإن الشكل الحالي لهيئات الرقابة الشرعية وطرقها في العمل مسألة غير مقبولة، وأنه إذا أردنا منها العمل بمصداقية عليها أن تنفصل عن "البنوك الإسلامية"، بمعنى أن لا يأخذ الأشخاص أجورهم حسب ما يقدره لهم كل "بنك إسلامي" على حدة، بل لابد من استقلالهم حتى عن البنوك المركزية[36]. تنهج بعض الهيئات الشرعية إلى تصوير واقعة الفتوى بين الجهة السائلة وبين مستشاري الأمانة وذلك قبل عرضها على الهيئة، ثم بعد ذلك يجري إعداد بيان الموضوع وصورة المسألة والبحوث والقرارات السابقة المشابهة، ثم بعد قراءة ذلك يجري تداول الرأي في المسألة، فإن بقي إشكال في الفتوى شُكّلَ فريق لاستكمال الدراسة، واستدعي بعض الأفراد من الجهة السائلة، ونوقشوا في التصور، وهكذا إذا احتاجت المسألة إلى زيادة في البحث الفقهي تُوجه الهيئة باستكماله وعرض المسألة مرة أخرى، ولكن في الغالب لا تكون هذه الإجراءات مطابقة بصورة صحيحة في اللجان الشرعية؛لذا فإن صورة واقعة الفتوى لا تكون شاملة لمتغيرات العمل بالفتوى؛الأمر الذي يحدث فراغاً عند محاولة الأداء الصحيح، بحيث ترد أمور ملازمة للأداء، ولم ترد في الفتوى، وقد تكون مؤثرة في الحكم ومنتجة فيه، و تكون مسؤولية رفع وتصحيح هذا النقص مسؤولية كاملة على جهة الاستفتاء، عملا بقاعدة: "المفتي أسير المستفتي"، هذا بالإضافة إلى أن الصياغة في الغالب لا تُدرس بالاشتراك بين جهة الفتوى وجهة الاستفتاء؛ بحيث تكون الصيغ والمفردات المستخدمة في الفتوى منضبطة وواضحة ليكون معناها محل اتفاق عند جميع الأطراف، فلا تختلف الفهوم في المقصود منها، وما الأداء الصحيح وما كيفيته، وهذا في الغالب غير مطبق ولا يحصل بين جهة الفتوى وجهة الاستفتاء. ثم إنه لا يوجد موضوع في الفتاوى المالية يكون خاليًا من اختلاف أو تعارض أو تضاد بين المفتين في جهات الفتوى وبين المستفتين، سواء على مستوى الأشخاص أم على مستوى الجهات، وهذا أمر طبيعي في النوازل الجديدة التي لم يستقر العلم فيها، ولم ينضبط العمل بها بطريقة صحيحة، ولذلك تتأكد الحاجة إلى منهجية واضحة للجوانب الإجرائية المتعلقة بالفتوى، والحاجة ماسة إلى نظام يضبط العلاقة بين المفتي والمستفتي - سواء أكانوا أشخاصاً حقيقيين أم شخصيات اعتبارية، أسوة بنظام المرافعات الذي يضبط العلاقة بين القاضي والمتقاضين، وهذا مما تقتضيه المصلحة المعتبرة شرعاً وضوابط بيان الأحكام الشرعية، ومنها على وجه الخصوص بيان الحكم الشرعي عند أول الحاجة، فتحص-ل بذلك المقاصد الشرعية من الأحكام. ثالثاً: إشكالية عمل اللجان الشرعية: عند استعراض مهام اللجان الشرعية نجد أنها متعددة ومتنوعة، ومنها ما يكون على نوعين: المهام المعنوية وتتمثل في اطمئنان المتعاملين مع البنوك الإسلامية إلى كل ما تقدم إليه من أعمال، والمهام العملية، وهي النظر فيما يعرضه عليها البنك من عقود وأعمال للتأكد من توافقها مع الشريعة الإسلامية، أو وضع عقود أخرى أو إعادة صياغتها أي إنها تضطلع "بولاية الإفتاء في البنك" كما تتابع حسن تنفيذ القرارات التي تتخذها، وتقوم بدور استشاري قبل ممارسة البنك لأي عمل، وعموما فهي مكلفة بتوجيه مسار البنك من الناحية الشرعية[37]، طبيعة عملها هذه تتضمن القيام بالإفتاء والحسبة والشهادة، إضافة لأعمال أخرى لا تندرج ضمن أي مما ذكر. فالهيئة من خلال قيامها بالإجابة عن الاستفسارات المتعلقة بشرعية المعاملات، وقيامها باعتماد الجوانب الشرعية في العقود والمنتجات قبل العمل بها، إنما تقوم بدور المفتى، ولما كان من الأعمال المنوطة بالهيئة القيام بممارسة دور رقابي على نشاطات المؤسسة للتثبت من مطابقتها لأحكام الشريعة الإسلامية، والعمل على تصحيحها إن اقتضى الأمر، كان عملها هذا شبيهاً بما يقوم به المحتسب الذي يراقب الأعمال في السوق للوقوف على مطابقتها لأحكام الشريعة الإسلامية وتصحيح ما يظهر له من مخالفات، كما أن قيام الهيئة بإصدار تقريرها السنوي للجمعية العمومية المتضمن إبداء رأيها حول مدى التزام المؤسسة في أعمالها بأحكام الشريعة الإسلامية هو من قبيل الشهادة[38]، أما قيامها بتقديم البدائل للمنتجات المالية والمصرفية المحظورة شرعاً، والإسهام في تطوير المنتجات المالية الإسلامية فهي، إما عقد إجارة بحيث يكون المقابل حسب مدة العمل، أو عقد جعالة بحيث يكون المقابل حسب المنتجات والخدمات التي تم تصميمها، وبصفة عامة فطبيعة العقد بين اللجان الشرعية والجهة المستفيدة غير واضحة، ولعل من أهم الأسباب عدم وجود صورة نظامية متعارف عليها لتكليف اللجان الشرعية من قبل جهة الإدارة المستفيدة، فالراصد لعمل الهيئات الشرعية يظهر له عدم تعامل المؤسسات والهيئات الشرعية بخطاب الارتباط إلا في نطاق محدود، فالغالب الأعم في طريقة ارتباط هيئة الرقابة الشرعية بالمؤسسة هو عدم وجود آلية نظامية وموثقة للارتباط. فبعض الهيئات الشرعية ترتبط بالمؤسسة شفاهة، وبعضها بكتاب أو رسالة قصيرة - من المؤسسة إلى أعضاء الهيئة منفردين - يغلب على محتواها طلب الموافقة على عضوية الهيئة، دون أن يتضمن أي تفاصيل أخرى[39]. ولعل السبب في ذلك يرجع إلى حداثة عمل الهيئات الشرعية نسبيا عند موازنته بمهنة المراجعة الخارجية، وإلى عدم وجود قوانين أو لوائح أو تعليمات أو إرشادات من الجهات الإشرافية على عمل المؤسسات تختص بعمل الهيئات الشرعية، وكذلك عدم وجود جمعيات أو منظمات متخصصة تعمل على ضبط عمل اللجان الشرعية وترسيخ مبادئ عملها ومعاييره على غرار مهنة المراجعة الخارجية. إن عدم تنظيم الآلية التي ترتبط بها هيئة الرقابة الشرعية بالمؤسسة له آثار سلبية على كل من المؤسسة والهيئة، وغياب ترتيب هذه العملية يفسح المجال للعفوية والفردية التي لا تنسجم مع أصول ومبادئ العمل المؤسسي الذي تخضع له المؤسسات [40]، وتلاحظ السمة الفردية في طريقة إنشاء اللجان الشرعية، فهي تنشأ ككيانٍ بعد قيام المؤسسة بالاتصال والتنسيق مع أعضاء الهيئة بشكل فردي وصولا إلى التشكيل المناسب وموافقتهم على عضوية الهيئة[41]. الوظيفة الأساسية للجان الشرعية: للجان الشرعية وظيفة أساسية هي تحقيق أهداف وإستراتيجية المعاملات المالية الإسلامية التي تعمل كمنظومة متكاملة للمقاصد الشرعية العليا في المنهج الإسلامي، وغايتها تلبية حاجات الإنسان الضرورية والحاجية والتحسينية وفق منهج وأحكام الشرع التفصيلية، بحيث تتخذ المصالح والمفاسد مقياساً متوازناً بين مصلحة الفرد والمجتمع معاً وفق الضوابط الشرعية، ومتوازناً بين عاجل الحوائج وآجل النتائج، فتكون العبرة للاعتبار الشرعي خروجاً من فوضى المقاييس الشخصية وقطعاً لتضاريسها.فالمصالح والمفاسد التي تعتبر مقياساً للآمر في الشرع الإسلامي هو موافقة الأمر لمقاصد الشريعة.وما يهمنا في هذا البحث ليس التكييف الفقهي لطبيعة عمل اللجان الشرعية -- مع أهميته - وإنما توصيف العملية الأساسية التي تختص بها اللجان الشرعية باستقلال عن الجهات الأخرى، وبذلك تخرج وظائف الفتوى والرقابة والتدقيق ومهماتها لاشتراكها مع جهات متعددة ومتنوعة، ويدخل العملية الأساس التي تختص بها اللجان الشرعية والتي يفضل الاقتصار عليها هي: "عملية تصميم منتجات وخدمات مالية وفق مقتضى الفتوى تباع أو تقدم بمقابل". ولما كانت طبيعة الفتاوى أنها ليست منتجاً أو خدمة جاهزة يجعلها قابلة لأن تكون محل تعاقد على بيع أو خدمة بمقابل أو عائد مادي؛ لذلك احتيج إلى وجود لجان شرعية في جهات الإدارة لاستخراج المنتجات والخدمات المالية وتصميمها وفق مقتضى الفتوى. وحاصل عمل اللجان الشرعية هو الإشراف على تصميم منتج يباع أو خدمة تقدم وفق مقتضى فتوى معتبرة ويتم ذلك على عدة مراحل هي: المرحلة الأولى: الجودة الموضوعية وتشمل الفتوى وهي كالآتي: • تعيين الحكم الكلي الفقهي للواقعة وأن يكون مبنيّاً على أصل شرعي: فالعلم بالحق مقدمة للحكم به، والمفتي لا يستطيع أن يحكم فيما يقع إلا بعد العلم بما يجب، فعلى المفتي إذا أراد تنزيل الحكم على الواقعة تعيين الحكم الكلي الفقهي الملاقي لها، وذلك يكون بتمييز الحكم الكلي من عدة أحكام متشابهة أو متداخلة معه أو باستنباطه بالاجتهاد بناء على أصوله الشرعية من الكتاب والسنة والإجماع وغيرها من أدلة شرعية الأحكام، أو باتباع عالم سابق قرر حكم المسألة بدليلها أو بالتقليد[42]. كما أن عليه التحقق من أصله الشرعي الذي يبنى عليه، وهل هو قار أو متغير، فمن الأحكام الفقهية ما يكون مبنياً على أعراف طارئة أو مصالح مؤقتة، أو غيرها من الاعتبارات التي يتجدد النظر في حكمها بتغير مناطها. وعلى المفتي الرجوع إلى نص الحكم، والتحقق من الشروط والأوصاف المقتضية له من مظانها، ولا يكتفي بحفظه للنص؛لأنه ربما فاته قيد أو وصف مؤثر. • أن يكون الحكم مفسراً: لا يكفي عند تنزيل الحكم على واقعة الفتوى تعيينه وتأصيله، بل لا بد من بيانه وتفسيره، فإذا كان الحكم الكلي قد ورد في عبارات تحتاج إلى تفسير وبيان فلا بد من تفسيره قبل تنزيله على الواقعة؛ حتى يكون حال تنزيله على الواقعة مفهوماً ظاهر المعنى. • أن تكون الواقعة الفتويَّة مؤثرة في الفتوى: إن الواقعة الفتويَّة هي المحل الذي ينزل إليه الحكم، فلا بد أن تكون مؤثرة في تحقيق مناط الحكم على واقعة الفتوى، فإذا لم تكن مؤثرة في موضع الفتوى فإنها تكون طردية غير مؤثرة في تنزيل الحكم على الواقعة فلا تصح. • وضوح الواقعة الفتويِّة وبيانها: لا بد أن تكون الواقعة مفهومة وواضحة للمفتي فيستطيع تنزيل الحكم الكلي عليها، فإذا كان فيها خفاء بيّنها و فسّرها بطرق التبيين والتفسير المقررة. • اشتراك الواقعة الفتويَّة مع الحكم الكلي في الأوصاف المؤثرة: إن تنزيل الأحكام على واقعة الفتوى يتم بانطباق الأوصاف المؤثرة المقررة في الحكم الكلي على الأوصاف المؤثرة المقررة في الواقعة الفتويَّة، وبغير ذلك لا يتم تنزيل الحكم على الواقعة. • مراعاة أصول تنزيل الحكم على الفتوى: لا يكفي النظر إلى الأحكام الكلية مجردة من أحوال الوقائع وآثارها، بل نظر ذلك لا بد منه؛ وذلك حتى لا ينساق المفتي وراء أمر قد يظهر له من دون تبصّر في آثاره، ولا ينظر إلى باطنه وقرائن أحواله ولا ضرورته وحاجته أو خصوصيَّته وغير ذلك من الأمور[43]. • التوصيف المطابق للفتوى: توصيف المنتج أو الخدمة الذي تحققت فيه علة الحكم، وتوصيفه للعمل به وفق الضوابط والمقاصد الشرعية. • التصميم المطابق للتوصيف: التصميم الأولي لشكل المنتج أو الخدمة وفق التوصيف، وتصميم الإجراء وفق الضوابط وتصميم الأهداف وفق المقاصد. • ضبط المنتج ليكون قدر استطاعة المنشأة الإدارية: بالاشتراك مع جهة الإدارة يضبط المنتج أو الخدمة؛ لتتوافق مع موارد وقدرات وأهداف جهة الإدارة. • ضبط المنتج ليكون حسب الوثائق التي تمت إجازتها: ويشمل ذلك النظر الشرعي في إجازة جميع الوثائق ذات الصلة بالمنتج مثل الاتفاقيات والعقود والنماذج وغيرها، تمهيداً للأمر بالتنفيذ وبذل الموارد في سبيل صحة وسلامة العمل ونجاحه. المرحلة الثانية: الجودة الإجرائية في تصميم منتج أو خدمة تكون وفق الفتوى ومحققة لمقتضاها وهي كالآتي: إن تشكيل اللجان الشرعية[44] سواءً في مؤسسات مالية واقتصادية أو خارجها يفترض أن لا يقصد به مجرد الاقتصار على إصدار أو تفسير وشرح الفتاوى الشرعية، وإنما يفترض أن يكون المقصود هو الإشراف على تصميم منتجات وخدمات صالحة لأن تكون محل تعاقد بمقابل أو عائد مادي. وأن يتم ذلك دون الإخلال بالحكم الشرعي، وبتوفير أكبر قدر من الموارد والجهد على جهة الإدارة في جميع الأعمال المترتبة على تقديم وتسويق المنتج أو الخدمة، وتعظيم المقابل أو العائد قدر الإمكان، شريطة أن لا يكون ذلك مؤثرا أو منتجاً في الحكم، وإلا لزم مراجعته من قبل اللجنة الشرعية. إن ما تقوم به اللجنة الشرعية هو بيان ضوابط الحكم الشرعية في أصل الفكرة والإجراءات ثم إجازة المنتج وجميع وثائقه، ويشمل ذلك تصميم الإجراءات اللازمة لتطبيق القرارات وفق ما صدر عنها، وهذا العمل في الحقيقة يعتبر عملية مستمرة لتحويل العمل بالفتاوى إلى خطط عمل مؤسسي لبيع أو تقديم منتج وفق موارد المؤسسة، وبما يحقق أهدافها، ولأجل ذلك يحتاج الأمر إلى وجود منهجية واضحة ومكتوبة ومعلنة تبين دون لَبْس كيفية تحقيق اللجنة للمقصود من كل خطوة من الخطوات السابقة، فكلما زاد توثيق العمل، زادت القدرة على تقدير الجودة الشرعية في العمل. رابعاً: الإشكالية التي تواجهها جهة الإدارة أو المؤسسة: بعد أن يتم تحويل العمل بالفتوى إلى خطة عمل مؤسسي لبيع أو تقديم منتج، يتجه جهد الإدارة إلى ثلاثة أعمال مختلفة ومكملة بعضها لبعض وهي: أ- صياغة التعليمات الإدارية وإصدارها: والتعليمات هي التي تخرج المنتج والخدمة التي تم تصميمهما إلى حيز الواقع، والتنفيذ وبصورة تعكس السياسة الإدارية لجهة الإدارة بحيث تبلغ لجميع من يلزم من الموظفين، فتصدر القرارات للإجابة عن ثلاثة أسئلة هي: • سؤال "ماذا": ما هو العمل الصحيح؟وجواب السؤال يكون بأن تصدر جهة الإدارة قراراً تحدد فيه الصورة الصحيحة للعمل المطلوب، ثم يُوصِّف ويوضِّح القرار الصورة الصحيحة للعمل المطلوب. • سؤال "كيف": كيف هو العمل الصحيح؟وجواب السؤال يكون بأن تصدر جهة الإدارة قراراً توضح فيه خطوات وطريقة العمل الصحيح. • سؤال "مَنْ": من يقوم بماذا؟وجواب السؤال يكون بأن تصدر جهة الإدارة قراراً يوضح تقسيم العمل والصلاحيات للأفراد والجهات المختصة، بحيث لا يلتبس على العاملين الدور الذي يلزم كل منهم القيام به للإتيان بالأداء الصحيح. يتبع

__________________

|

|

#3

14-02-2020, 04:13 AM

|

||||

|

||||

|

سياسة الجودة الشرعية في المصرفية الإسلامية د. عبدالعزيز بن سطام بن عبدالعزيز آل سعود • سؤال "متى": متى يكون العمل؟ وجواب السؤال يكون بأن تصدر جهة الإدارة قراراً يوضح متى تبدأ كل خطوة في العمل، ومتى تنتهي، ومن هو المسؤول، وكيف تكون المسؤولية عن الالتزام بالجدول الزمني لإنجاز الأعمال. ب- تصميم الإجراءات وإصدارها أو تعديلها: تمثل الإجراءات الخطوات التنفيذية الصحيحة التي تم اعتمادها من قِبل جهة الإدارة للأداء الصحيح، فهي تجيب عن السؤال: كيف ومتى أعرف أن الأداء صحيح؟ (قياس الأداء) فيكون الجواب: باتباع الإجراءات المأمور بها من قبل جهة الإدارة، لذا فهي أداة قياس للعامل يقيس بها: هل أدى العمل بالصورة الصحيحة التي تكفل تحقيق المقصود من العمل؟ فأحياناً يكون الإجراء المتبع لا يراعي خصوصية وتميز المنتج الجديد، أو الخدمة عن سابقاتها، ويكون الفرق مؤثراً، بحيث لا تصلح الإجراءات المتبعة لتحصيل المقصود من الأداء المنشود. ج-توفير الموارد: قد يتطلب تقديم منتج جديد أو خدمة خبرات أو وسائل أو أدوات ليست متوافرة للعامل أو المستهلك، لذا يحسن بجهة الإدارة أن يكون لديها منهجية في تقدير كفاية الموارد اللازمة لتقديم المنتجات والخدمات بالجودة المطلوبة، فالاختلاف في جودة العمل بين المركز الرئيسي لجهة الإدارة، وأبعد فرع مسافةً عن جهة الإدارة، يعود في الغالب إلى فروق في الموارد المتاحة لتحصيل الجودة العالية [45]، وليس الاختلاف في جودة العمل لمجرد فرق المسافة عن المركز الرئيسي، وكذلك هو الأمر بين الفرع الأعلى كثافة من حيث مقدار العمل والفرع الأقل كثافة، فالغالب -وليس شرطاً - أن يعود فرق الجودة إلى فرق الموارد، وليس إلى فرق الكثافة في العمل. يفترض أن لا تحتاج جهة الإدارة إلى تعديل جميع أو التعليمات والإجراءات أو أغلبها، أو توفير موارد جديدة مع كل منتج جديد، أو خدمة تقدم لأول مرة وذلك لسببين: الأول: وجود عامل مشترك في التعليمات وفي الإجراءات وفي الموارد لا يختلف باختلاف المنتج أو الخدمة المقدمة، ويمثل الحد الأدنى اللازم لوجود جهة الإدارة كشخصية اعتبارية أُنشئت لتحقيق هدف محدد، والعمل بطريقة مخصوصة وفق مواصفات وأدوات معينه. والثاني: وجود درجة من التشابه والتجانس - تزيد وتنقص - بين المنتجات والخدمات المالية، بحيث لا يتطلب الجديد في بعض جوانبه أي تعديل أو تغيير في التعليمات أو الإجراءات أو الموارد المتاحة للعمل. ومع ذلك يجدر الانتباه إلى الخصوصية المصاحبة لكل منتج أو خدمة، وهي ما يميزه عن غيره من المنتجات والخدمات الأخرى، بحيث ينحصر تصميم الإجراءات وإصدارها أو تعديلها التعليمات وتوفير الموارد اللازمة على هذه الخصوصية، فالتغيير والتعديل يكون على قدر تميز وخصوصية المنتج والخدمة عن سابقاتها. خامساً: إشكاليات الموظف والعامل: فالعمل الصحيح أو التطبيق الصحيح مبني على فرضيات ثلاث: • إشكالية فهم التعليمات: وهي مبنية على فرضية أن رغبة جميع الموظفين تطبيق التعليمات بالصورة التي ترفع من جودة العمل بمستوى موحد، وهذا يرتبط بوضوح التعليمات وتساوي المحفزات، لا من حيث مقدارها، وإنما من حيث إرضاؤها لحاجات كل قائم على تنفيذ التعليمات، حسب مستوى الجهد المبذول وأهمية الجزئية التي يقوم بأدائها للعمل بمجمله، والمؤمل من قبل جهة الإدارة أن لا يكون هناك اختلاف يترتب عليه أثر منتج في تغيير حكم العمل نفسه، أو منتج في أن تكون الجودة ضعيفة، وهذا بدوره مبني على تحقيق الفرضية الثانية وهي: • إشكالية العمل بالإجراءات: وهي مبنية على فرضية أن رغبة جميع العاملين في تطبيق التعليمات ستكون بمستوى واحد، وذلك مرتبط إلى حد ما بأن تكون راحة العاملين للإتيان بالإجراءات اللازمة متساوية إلى درجة ترفع من جودة العمل.وهذا بدوره مبني على تحقيق الفرضية الثالثة وهي: • إشكالية استخدام موارد العمل: وهي مبنية على فرضية أن رغبة جميع الموظفين استخدام جميع الإمكانات المتاحة لتحصيل الجودة العالية في العمل واحدة، فقد يكون في الفرع الرئيسي لجهة الإدارة من الإمكانات نفسها الموجودة في أبعد فرع عن المركز، إلا أن الحوافز المؤثرة في الرغبة بالأداء الجيد ليست نفسها بحيث تكون فرص الترقية لمنصب قيادي لعامل متقن لعمله في أبعد فرع عن المركز شبه معدومة، بالمقارنة مع العامل المتقن لعمله في الفرع الرئيسي الذي تكون فرصة ترقيته إلى منصب قيادي شبه مضمونة، ومتى وجد هذا الفرق يكون محبطاً ومؤثراً في ضعف الجودة، كلما بعدت جهة تقديم الخدمة عن دائرة نظر الإدارة العليا وانتباهها. • إشكالية فهم التعليمات: وهي مبنية على فرضية أن رغبة جميع الموظفين تطبيق التعليمات بالصورة التي ترفع من جودة العمل بمستوى موحد، وهذا يرتبط بوضوح التعليمات وتساوي المحفزات، لا من حيث مقدارها، وإنما من حيث إرضاؤها لحاجات كل قائم على تنفيذ التعليمات، حسب مستوى الجهد المبذول وأهمية الجزئية التي يقوم بأدائها للعمل بمجمله، والمؤمل من قبل جهة الإدارة أن لا يكون هناك اختلاف يترتب عليه أثر منتج في تغيير حكم العمل نفسه، أو منتج في أن تكون الجودة ضعيفة، وهذا بدوره مبني على تحقيق الفرضية الثانية وهي: • إشكالية العمل بالإجراءات: وهي مبنية على فرضية أن رغبة جميع العاملين في تطبيق التعليمات ستكون بمستوى واحد، وذلك مرتبط إلى حد ما بأن تكون راحة العاملين للإتيان بالإجراءات اللازمة متساوية إلى درجة ترفع من جودة العمل.وهذا بدوره مبني على تحقيق الفرضية الثالثة وهي: • إشكالية استخدام موارد العمل: وهي مبنية على فرضية أن رغبة جميع الموظفين استخدام جميع الإمكانات المتاحة لتحصيل الجودة العالية في العمل واحدة، فقد يكون في الفرع الرئيسي لجهة الإدارة من الإمكانات نفسها الموجودة في أبعد فرع عن المركز، إلا أن الحوافز المؤثرة في الرغبة بالأداء الجيد ليست نفسها بحيث تكون فرص الترقية لمنصب قيادي لعامل متقن لعمله في أبعد فرع عن المركز شبه معدومة، بالمقارنة مع العامل المتقن لعمله في الفرع الرئيسي الذي تكون فرصة ترقيته إلى منصب قيادي شبه مضمونة، ومتى وجد هذا الفرق يكون محبطاً ومؤثراً في ضعف الجودة، كلما بعدت جهة تقديم الخدمة عن دائرة نظر الإدارة العليا وانتباهها. سادساً: إشكالية المستهلك أو المستفيد من الخدمة: لماذا يقدم المستهلك على شراء المنتج والمستفيد على الانتفاع من الخدمة؟ في الغالب يكون ذلك لسببين هما: الأول سبب دنيوي وهو: درجة الانتفاع، وتقاس بمقدار الربح أو مقدار التوفير أو المنفعة، والآخر سبب ديني وهو: درجة الإباحة، وتقاس بمقدار الموافقة، أو مقدار عدم المخالفة لأحكام الشريعة. ولإدراك دوافع المستهلك في الإقبال على المنتجات والخدمات المالية أهمية كبرى في تسويق الخدمات والمنتجات، ولأجل ذلك فإنه من الضرورة بمكان أن تعرف الجهات الحكومية والخاصة تأثير الدوافع وتراكيبها لضمان تقديم جودة شرعية مرتفعة، وبطريقة عادلة بين الدافع الدنيوي والدافع الديني، ونخلص من ذلك إلى ثلاثة أنواع من الدوافع تؤثر في قرار المستهلك أو المستفيد وهي: 1-الدافع الديني والدنيوي مجتمعان: المستهلك أو المستفيد الذي لا يقدم على المنتج أو الخدمة إلا عند توافر الشرطين: الأعلى نفعاً، والأعلى إباحةً، من كانت هذه حاله فالغالب أنه ستكون فرصه في الإثراء في هذه المرحلة من أقل الفرص في السوق المحلية؛ ويعود سبب ذلك إلى الفراغ النظامي فيما يتعلق بالتصرفات المالية، التي تُوصف بالإسلامية، ويمكن ملاحظة ذلك في خلو بعض التعاملات، وعمل بعض الجهات من الأنظمة من جهة، وتعارض أو تناقض بعض الأنظمة من جهة أخرى، ويتبع ذلك بالضرورة ويترتب عليه الفراغ المهني فيما يتعلق بخلو مجال واسع من العمل من المعايير اللازمة لتحصيل الجودة الشرعية، ويمكن ملاحظة ذلك في عدم مقدرة المستهلك والمستفيد من العلم بأن المنتج أو الخدمة فعلاً مباحة حسب الواقع، وليس بمقدوره سوى التصديق على سبيل الإذعان، وليس التصديق على سبيل العلم بمطابقة الأداء لمقتضى الفتوى بالعمل [46]، ثم ترتب على ذلك ضعف الجودة المالية لضعف المنافسة، ويمكن ملاحظة ذلك في: أن تكلفة التعاملات المالية الإسلامية في الغالب أعلى من نظيراتها، بحيث إذا قُدرت في الربحية قيمة الفرصة الضائعة؛يكون من الصعب على المستهلك أو المستفيد الجمع بين الربحية والإباحة. 2-الدافع الديني المحض: المستهلك أو المستفيد الذي يقدم على المنتج أو الخدمة عند توافر شرط الإباحة فقط، بغض النظر عن الربحية الأفضل، ستكون أمامه فرصة الإثراء والانتفاع من السوق المحلية متوسطة على أحسن تقدير، وسيكون المجال مفتوحًا لتحقيق ربح ليس هو الأفضل، ولكن ستكون قدرته على المنافسة أقل، ولن يجد الرضا النفسي المطلوب؛ لعدم مقدرته من التأكد من مقدار الإباحة، وجميع الأسباب المذكورة في الفقرات السابقة ترد هنا. 3-الدافع الدنيوي المحض: المستهلك أو المستفيد الذي يقدم على المنتج أو الخدمة عند توافر شرط الربحية فقط، وبغض النظر عن الإباحة ستكون فرصه في الإثراء والانتفاع من السوق المحلية هي الأفضل وذلك أنه يمكنه الاستفادة من المنتجات المتوافقة والمنتجات المخالفة على حد سواء، ولكن هذا سيستمر على مدى الوقت الراهن، والمستقبل القريب، فعدم وجود فراغ نظامي أو مهني بالمقارنة مع الفراغ الموجود في قطاع الخدمات المالية الإسلامية، ووجود تاريخ طويل من الممارسات والأعراف التجارية المؤيدة لجميع ذلك، يخدم فرص الإثراء لمن يشترط الربحية فقط، ولكن على المدى الطويل - في الغالب - سيتغير الأمر، وستكون الفرصة هي الأقل، وذلك حسب طبيعة تطور الأنظمة والقضاء والمجتمع والاتفاقيات الدولية كما سيأتي بيان ذلك كالتالي: 1- الأنظمة الحالية: الأنظمة المعمول بها في الشأن المالي والاقتصادي هي نفسها بين الجميع؛ ولأجل ذلك قد يتصور أن الاستفادة من الأنظمة متساوية بين الناس والجهات، ولكن الواقع أن إمكانية الاستفادة المتساوية من الأنظمة من قِبل الجميع، مختلفة وليست واحدة، لذا ففرص الناس في الاستفادة من النظام ليست متساوية، وأقل ما يمكن أن يقال فيها هو ما سبق بيانه في الفقرات السابقة، بالإضافة إلى طبيعة الأمور العائدة إلى طبيعة السلوك البشري، وهي أن التعامل المالي والاقتصادي كلما كان أكبر حجماً، وأعلى مقداراً، قويت الاستفادة من الأنظمة المتاحة، وكلما كان التعامل أصغر حجماً، وأدنى مقداراً، ضعفت الاستفادة من الأنظمة المتاحة، والمقصود هو التنبيه إلى أن توفير المنتجات والخدمات بالتساوي للجميع ووفق نظام موحد، لا يكفل التساوي في المقدرة والإمكانية على الانتفاع، فتساوي الفرص لا علاقة له بتساوي المقدرة على الاستفادة من الفرص. 2- تطور المجتمع: إن معرفة مرحلة التغير التي يمر بها المجتمع السعودي، وإدراك مدى تأثيره على التصرفات المالية المباحة، أمر في بالغ الأهمية لكل من يريد إضافة قيمة تنبؤية تستشرف المستقبل، ويتجاوز بذلك الاعتماد الكامل على التحليل العلمي المجرد الذي يجعل من البحث شارحًا ومفسرًا لما مضى من الأمور، فالمجتمع السعودي يتغير في مسيرته للتقدم والتطور من مجتمع التضامن الآلي إلى مجتمع التضامن العضوي، وفق نظرية تطور المجتمعات عند (إميل دوركهايم) (1858م - 1917م) حيث ميَّز دوركهايم بين نوعين من التضامن الذي تمر به المجتمعات[47] التضامن الآلي المبني على التشابه والتماثل في الوظائف المتكافئة وعدم التخصص، والتضامن العضوي المتحكم في المجتمعات المتطورة والمبني على التباين والتفاوت في الوظائف المتخصصة المتساندة والمتكافلة. وإذ يقع هذان النوعان من التضامن في علاقة زمنية تعاقبية، بمعنى أن النوع الأول يسبق النوع الثاني، وما يلبث حتى يتغير ويتطور دائماً إلى النوع الثاني في نظر دوركهايم، فهو يرى أن تطور مجتمع التضامن الآلي يسير باتجاه أن يصبح مجتمع تضامن عضوي أمراً ثابتاً يأخذ صفة القانون، وأن السمات المذكورة لكل نوع من أنواع التضامن تعد مؤشراتٍ دقيقة على طبيعة المجتمع، وذات دلالة على طبيعة الأنظمة والأقضية فيه، وبناءً على ذلك نستطيع أن نتوقع استمرار التغير على نفس الوتيرة التي نشاهدها اليوم، ووفق عدة محاور هي: أ- أن التصرفات المالية ستزداد التخصصات فيها، وتتمايز بعضها عن بعض، ولن يكون التمايز بين الإسلامي وغير الإسلامي أو النقي وغير النقي سوى البداية. ب- أن الأنظمة والمعايير سيزداد التخصص فيها وبينها، وستتمايز عن غيرها بالطبع، وسيتبع ذلك تمايز جهات الإدارة والإشراف والرقابة. ج- تمايز الأقضية والجهات القضائية، وطبيعة عملها، وزيادة درجة التخصص اللازمة لحسن النظر في القضايا. 3- تطور الأنظمة: تمايز الأنظمة ومعايير العمل وازدياد تخصصها سيجبر الجهات الحكومية على تغطية النقص في الأنظمة والمعايير المهنية؛الأمر الذي سيفقد التصرفات المالية غير الإسلامية أي ميزة نسبية كانت في السابق. 4- تطور القضاء: تمايز الأقضية وازدياد التخصصات القضائية وتطور أنظمتها يؤديان بالضرورة إلى تأثر معيار الربحية بالجدوى القضائية للمنتج أو الخدمة المالية أو الاقتصادية؛بحيث تزيد درجة المخاطرة، وتقل الثقة في الربحية كلما كان المنتج غير قابل للتقاضي الرسمي؛الأمر الذي يزيد من علاقة معيار الإباحة بمعيار الربحية، الذي يتأثر بدرجة المخاطرة القضائية. جميع هذه الالتزامات وغيرها معا والتي وافقت عليها المملكة العربية السعودية بانضمامها إلى منظمة التجارة العالمية تمنع من وجود فروق نظامية أو سياسية أو إدارية تميز بين المنتجات والخدمات. سابعاً: إشكالية العمل الدولي بالفتوى: تكاد تكون جميع الفتاوى الصادرة عن الهيئات الشرعية والمجامع الفقهية غير قابلة للأداء القانوني الدولي بصورتها الحالية، ما لم يتم تبنيها بشكل رسمي من بعض الدول أو ما لم تتحول إلى معايير عمل ورقابة وتدقيق وفق الإجراءات العلمية والمهنية المعترف بها دولياً(سيأتي توصيف الطريقة التي تصدر بها المعايير) فمعايير التدقيق الدولية تتطلب وجوب تطبيق سياسات وإجراءات الرقابة على الجودة على كل من مستوى عمليات التدقيق الذي تقوم به شركات التدقيق، أو عمليات التدقيق الذي يقوم به الأفراد،وتطبيق سياسات وإجراءات الرقابة على الجودة بموجب معايير التدقيق الدولية أو المعايير أو الممارسات القومية المناسبة، كما أن انضمام المملكة العربية السعودية إلى اتفاقية منظمة التجارة العالمية يتطلب عدم استخدام الأنظمة الحكومية للحد من التنافس [48]- على سبيل المثال بين المنتجات والخدمات الإسلامية وغير الإسلامية - ، ويشمل ذلك الآتي: 1- عدم وجود نصوص قانونية، أو استثناءات تشريعية أو أنظمة حماية تتستر على السلوك موضع الانتقاد، أو عدم نفاذ القانون الموجود. 2- وجود سياسات حكومية أخرى تشجع السلوك غير التنافسي صراحة أو ضمنا. 3- ضمان التطبيق المعقول والموضوعي للوائح المحلية ذات التطبيق العام والتي تؤثر على تجارة الخدمات. 4- إقامة المحاكم التجارية والإدارية وتسهيل إجراءات إعادة النظر في القرارات الإدارية التي تؤثر في تجارة الخدمات. ولأجل ذلك نجد المختصين وفقهاء المصرفية الإسلامية يحذّرون بأنهم عما قريب سيكونون ملزمين بتطبيق معايير دولية موحدة صادرة عن البنك الدولي، وذلك عقب إعلان البنك الدولي عن وضع معايير دولية ملزمة للصناعة، وبخاصة مع استمرار ابتعاد فقهاء المصرفية الإسلامية عن المعايير الموحدة التي تنظم أعمال تلك الصناعة بشكل عام وتبتعد عن الاختلافات، فإن ترك ذلك ''سيجبرهم خلال الفترة المقبلة على القبول بالمعايير الدولية لتتماشى أعمالهم بالشكل الذي لا يتعارض مع أعمال المؤسسات الأخرى المعتمدة على المعايير العالمية. ومع أن المصرفية الإسلامية سجلت سبقاً جديداً لدى المؤسسات الدولية باعترافها بالمصرفية الإسلامية كصناعة مستقلة لها خصوصيتها وضوابطها الخاصة في مجال دعم الصناعة المالية الإسلامية وممثلة بالبنك الدولي، وذلك بعد أن تقاعست المؤسسات المالية الإسلامية المحلية أو تأخرت في الأخذ بزمام المبادرة والتحكم بمجريات الأمور، فبعد أن أعلن البنك الدولي أخيراً عزمه دعم الهيئات المعنية من خلال وضع معايير لقطاع التمويل الإسلامي وتحويل معاييره، ومع دخول البنك الدولي بقوة في هذه الصناعة، وتبني التمويل الإسلامي باعتباره أحد الخيارات الجيدة لإدارة المحافظ المالية للدول، يبرز التساؤل عن ماهية هذه المعايير؟ وكيف يمكن للبنك الدولي وضعها ومواءمتها مع الضوابط الشرعية؟ وكيف يمكن أن تصبح هذه المعايير ملزمة للبنوك والمؤسسات المالية الإٍسلامية؟ ويرى الناصر (2009م) المستشار في المصرفية الإسلامية أن البنك الدولي سيستخدم المعايير الموجودة حالياً لدى هيئة المحاسبة والمراجعة للمؤسسات المالية الإٍسلامية (الآيوفي)، ومجلس الخدمات المالية الإسلامية الماليزي، وأضاف بأن البنك الدولي سوف يستخدم هذه المعايير بحيث يجعل منها إلزامية عن طريق المؤسسات التابعة التي لها عناية بالقطاع المصرفي مثل بنك التسويات الدولي، وهذه المؤسسات قراراتها ملزمة بحكم العمل؛لأن أي مصرف يريد أن يعمل في هذا القطاع في الغالب لا يستطيع العمل إلا بتطبيق هذه المقررات خارج نطاق دولته، وأغلبية الحكومات تلزم مؤسساتها بالمعايير الدولية حتى لا يحدث تعارض معها، ثم إن هذه المعايير وضعت بعناية من قبل أهل الاختصاص وسيكون فيها حماية أكبر للقطاع المصرفي وهو ما تعيه البنوك المركزية، الأمر الثاني أنه في حال كانت علاقات البنوك المحلية مع البنوك الدولية ضعيفة دل ذلك على ضعف القطاع المالي للدولة، وبالتالي فالدول تتسابق لتطبيق المعايير الدولية، وانتقد الناصر بطء المؤسسات المالية الإسلامية وتأخرها في تبني هذه الصناعة وتقنينها مستشهداً بالسبق الكبير الذي يحققه البنك الدولي والمؤسسات الدولية على المؤسسات الرقابية المحلية في مسألة الاعتراف بالمصرفية الإسلامية كصناعة مستقلة ثم محاولة تقنين أعمالها وجعلها متلائمة مع الصناعات الدولية في مجال المعايير والضوابط وفقاً لخصوصيتها، وبذلك تسجل المؤسسات الدولية سبقاً على المؤسسات المحلية التي كان يفترض أن تسجل هي السبق، لأنها انبثقت من رحم هذه الدول وأن تكون هي صانعة القرار، لكن للأسف نجد أن المؤسسات الدولية هي من تصنع القرار خارج نطاق هذه الدول وبالتالي ستفرض عليها معايير وشروطا ربما لا تتلاءم معه[49]، ويرى حسن ودردي (2010م) في ورقة عمل لهما مقدمة إلى صندوق النقد الدولي أنه بينما الأزمة المالية العالمية أثبتت متانة المصارف الإسلامية، و أدت إلى اعتراف أكبر بالمصرفية الإسلامية ووضعتها في صدارة الأحداث، إلا أنها كشفت عن المخاطر النقدية المؤدية إلى مشاكل في السيولة تعاني منها المصارف بعامه، الأمر الذي يحتم إنشاء إدارة فعالة للاحتراز من وحل مشاكل المخاطر النقدية التي قد تعاني منها البنوك، بالإضافة إلى التأكيد على أهمية إصدار معايير مهنية وتنظيمات لقطاع المصرفية الإسلامية[50]. وهذا يعني أن الجهة التي تبيع المنتج أو تقدم الخدمة على نطاق دولي ستجد صعوبة في الإلزام القانوني الناتج عن العمل بالفتوى سواء كان الإلزام لها أو عليها وهذا أمر مهم جداً، ويمثل مشكلة حقيقية تواجه المصارف الإسلامية وبخاصة فيما يتعلق بالتمويلات التجميعية الدولية. وتوجد وجهة نظر أخرى ترى أن تأثير سوء الأداء لدى الجهات الحكومية والمهنية في قطاع المصرفية لن يكون حاسماً في إعاقة تطور المصرفية الإسلامية ولا يعدو كونه عملاً مساعداً فقط، ففي ورقة عمل لصندوق النقد الدولي توصل الباحثان (إمام و بودار) (2010)[51] إلى نتائج غير نمطية، وفحواها هو أن ورقة عمل صندوق النقد الدولي والتي اعتنت بدراسة محددات العوامل والعوائق ونشر الخدمات المصرفية الإسلامية والتحقق منها في جميع أنحاء العالم، أثبتت أن المصرفية الإسلامية و في غضون بضعة عقود، انتقلت من سوق متخصصة إلى التيار السائد؛ ونظراً لما يعاينه المسلمون بصفة عامة من نقص في تقديم وجودة الخدمات البنكية، وكذلك للحاجة الهائلة لمشاريع البنية التحتية مثل الطرق والمساكن في جميع أنحاء العالم الإسلامي، فإنه يمكن لتطور العمل المصرفي الإسلامي أن يحفز النمو في هذه المناطق، ويمكن أن يكون جزءا من الحل لمشكلة التنمية البطيئة. كما وجدت الدراسة أن تطور وانتشار الخدمات المصرفية الإسلامية يزيد مع ارتفاع دخل الفرد خاصة مع زيادة نسبة السكان المسلمين، وما إذا كان البلد مصدرا للنفط - مع مراعاة الاختلاف بين البلدان، كما أن التجارة مع منطقة الشرق الأوسط والاستقرار الاقتصادي هي أيضا عوامل مساعدة على نشر الخدمات المصرفية الإسلامية، وكذلك القرب من ماليزيا والبحرين، وهما من المراكز المالية الإسلامية.وأن ارتفاع أسعار الفائدة تعوق انتشار الخدمات المصرفية الإسلامية لأنها ترفع تكلفة الفرصة البديلة للأفراد الأقل تديناً أو من غير المسلمين وتعوق وضع أموالهم في البنوك الإسلامية[52]. وكان من أبرز نتائج هذه الدراسة: أنه وعلى عكس ما يقوله العديد من المراقبين، النتائج تشير إلى أن هجمات الحادي عشر من سبتمبر لم تكن مؤثرة بالنسبة لانتشار الخدمات المصرفية الإسلامية، فالعامل المؤثر الذي تزامن مع هذه الهجمات كان ارتفاع أسعار النفط، ويبدو أنه طغى على أهمية أحداث الحادي عشر من سبتمبر. وغالبا ما ينظر العالم الإسلامي بتعجب إلى سبب عدم وجود مؤسسات ذات جودة أو إدارة جيدة (كوران، 1997)، فالنتائج تدل على أن نوعية المؤسسات- مثل البنوك المركزية والجهات الحكومية والتي هي حسب العادة مؤثرة في الأعمال المصرفية التقليدية (غير المتوافقة مع الشريعة) ليست مهمة لنشر الخدمات المصرفية الإسلامية؛ ذلك لأن الخدمات المصرفية الإسلامية توجه من قبل أحكام الشريعة، وهي أحكام لا تتأثر بسوء أداء المؤسسات الحكومية أو المهنية، الأمر الذي جعل المصرفية الإسلامية ذات مناعة كبيرة من تقلبات المؤسسات المالية الحكومية والمهنية، وذات مناعة من القضاء الذي يعمل بالقوانين وليس القضاء الذي يعمل بالشريعة، أو من البيروقراطية الحكومية، وسبب ذلك هو أن الحاجة قليلة للجوء إلى تلك المؤسسات؛فالخلافات المهنية يتم تسويتها داخل إطار الفقه الإسلامي. ولذلك فإنه يمكن في البلدان الإسلامية بناء نظام مصرفية إسلامية حتى لو كان صلاح المؤسسات في هذا البلد قليلاً أو لا يحرز أيّ تقدم. وهي في هذا تختلف عن النظم المصرفية التقليدية، والتي هي بطبيعتها متشابكة مع البيئة المؤسسية المحلية ومتأثرة بها. وأخيرا، يبدو أن المصرفية الإسلامية ستكون مكملة للبنوك التقليدية، وليست بديلا عنها. فالمسلمون يريدون المنتجات والخدمات المصرفية الموجودة في المصارف التقليدية ولكن بما لا يخالف أحكام المصرفية الإسلامية، وليست المسألة مجرد إصلاح للنظام المصرفي التقليدي، وإنما يريد المسلمون مكانًا للعمل المصرفي الإسلامي داخل المصرفية التقليدية، وعلى قدم المساواة من خلال تقاسم منصة مشتركة من المعارف ورأس المال البشري، وجميع ذلك يساعد على انتشار المصرفية الإسلامية[53]. ثامناً: إشكالية التصنيف و التحول إلى المصرفية الإسلامية: تصنيف المصرف الإسلامي: يؤدي اختلاف المصارف الإسلامية في تصنيف أعمالها عن تصنيف أعمال المصارف الأخرى، إلى جعل المعايير المصرفية المتبعة في تصنيف المصارف غير المتوافقة مع الشريعة (التقليدية) والرقابة عليها غير مجدية، فعند إجراء مقارنة القوانين المنظمة للعمل المصرفي غير المتوافق مع الشريعة (التقليدي) نجدها تصنف المصارف صراحة أو ضمناً إلى مصارف تجارية ومصارف تنمية أو استثمار ومصارف أعمال - وإن كان هذا التصنيف قد تطور في السنوات الأخيرة تحت تأثير ما أصبح يعرف بالبنك الشامل ولم يعد مرجعا ثابتا يعتد به -، أما عندما يتعلق الأمر بالمصرف الإسلامي ،فإننا نجد القوانين موضوع التحليل قد جمعت كل الأصناف المذكورة تقريبا في مصرف واحد.وهكذا يقوم المصرف الإسلامي بفتح الحسابات الجارية وقبول الإيداعات، كما يقوم بتمويل القطاع التجاري والصناعي والزراعي والعقاري والمساهمة في رأسمال الشركات؛ بالتالي يعتبر المصرف الإسلامي مصرفا من نوع خاص ولا يدخل تحت التصنيف التقليدي لأنه يمارس أنشطة تدخل في وظائف المصارف التقليدية بكل أصنافها عدا ما هو مخالف للشريعة الإسلامية، وهذه الخاصية تستلزم الاعتراف للمصرف الإسلامي صفة المصرف المتعدد الوظائف من الناحية القانونية ومن ناحية معايير الممارسة الفعلية للرقابة الرسمية ويتعذر ذلك بكفاءة وفاعلية دون إصدار معايير جودة شرعية[54]. يتبع

__________________

|

|

#4

14-02-2020, 04:16 AM

|

||||

|

||||

|

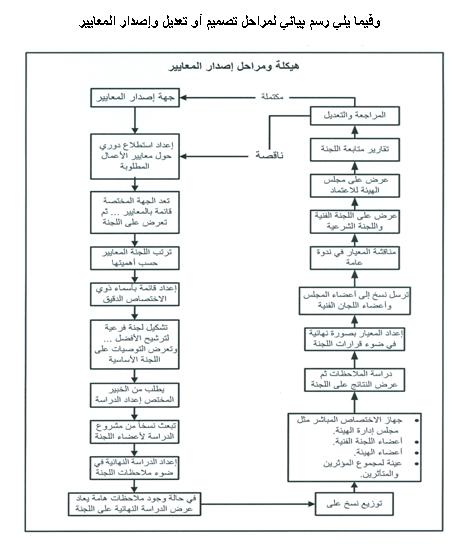

سياسة الجودة الشرعية في المصرفية الإسلامية د. عبدالعزيز بن سطام بن عبدالعزيز آل سعود التحول إلى مصرف إسلامي: يلاحظ غياب ترتيبات التحول من مصرف غير متوافق مع الشريعة (تقليدي) إلى مصرف إسلامي فلم تتعرض بعض القوانين - فالذي لا يعترف بالمصرفية الإسلامية لا يعترف بالتحول إليها - إلى ضبط الإجراءات التي يتعين اتباعها عند رغبة المصارف التي تعمل بالطريقة التقليدية التحول إلى مصارف تتعامل وفق مبادئ الشريعة الإسلامية، والأمر ليس نظريا، فالتحول إلى المصرفية الإسلامية أمر واقع، والإشكال أن التحول يحدث في غياب نصوص نظامية أو تعليمات مرعية صريحة تحدد متى وكيف يصير المصرف إسلاميًا، وما هي الإجراءات والشروط والضوابط لهذا التحول؟ فهل يتم التحول بمجرد تغيير النظام الأساسي للبنك أو بمجرد رخصة أو بطلب الترخيص من جديد من البنك المركزي - أو وزارة المالية أو مؤسسة النقد - بالطريقة التي أسند بها الترخيص عند بداية تعاطي النشاط؟ مع الإشارة إلى أن القوانين تطرقت إلى تنظيم طرق أخرى في التحول مثل التحول عبر الاندماج المصرفي، فيمكن الاستئناس بها، هذا وتجدر الإشارة إلى أن القانون اليمني قد تطرق إلى مسألة التحول لكن في جزء من النشاط حيث ذكرت الفقرة (د) من المادة الثالثة من القانون اليمني رقم (21 لسنة 1996) ما يلي "يشترط في البنوك التي تزاول أنشطتها المصرفية وفقا للصيغ العادية من البنوك المرخصة والراغبة في الحصول على ترخيص لمزاولة أنشطتها وفقا للصيغ التي تعمل بها البنوك الإسلامية أن تقوم بتعديل أنظمتها الأساسية بحيث تتضمن السماح لها العمل وفقا للصيغ التي تعمل بها البنوك الإسلامية كجزء من نشاطها"[55]، كما نص القانون الكويتي في المادة الرابعة - من نظام عمل البنوك - على أنه يجوز للبنوك القائمة في تاريخ العمل بهذا القانون وترغب في مزاولة أعمالها طبقًا لأحكام الشريعة الإسلامية أن تقوم بتعديل أوضاعها وفقاً لأحكام هذا القانون وطبقاً للشروط والقواعد التي يحددها لها مجلس إدارة البنك المركزي في هذا الشأن، أي فتح الباب أمام تحول البنوك التقليدية إلى العمل المصرفي الإسلامي وفقاً للقواعد والشروط الواجب مراعاتها في هذا الشأن[56]، ويلاحظ أن كلا النظامين جاءا مجملين بينما الأمر بحاجة إلى تفصيل أكبر وأعمق بكثير، وبالتالي لكي تكون هناك جودة شرعية لابد من ضبط جميع ما سبق ذكره بمعايير خاصة صادرة عن جهة معتبرة معترف بها من الناحية الشرعية والنظامية والقضائية، ودون ذلك لن يكون من الممكن معرفة مدى الموافقة الفعلية لتصرف المصرف لمقتضى الفتوى الشرعية، ومن ثم لا يصنف بأنه إسلامي من المصارف إلا ما يصح أن يوصف بأنه إسلامي من حيث جودة موافقته لأحكام الشريعة وفاعليته في ذلك. المحصلة: أن العمل بالفتوى من قبل مؤسسة تسوق منتجاً أو خدمة بناءً على هذه الفتاوى يمر بعدة مراحل أو خطوات أوسع وأكثر بكثير من تلك التي يمر بها تطبيق الفتوى الشخصية من قبل الأفراد، وخاصة تلك المتعلقة بالتصرفات المالية، فهي متعلقة بجميع شؤون الحياة، ولا مجال لتحصيل المستوى المطلوب من الجودة الشرعية دون توافر الناقل للحكم الشرعي الذي تضمنته الفتوى في أنظمة ولوائح وسياسات وتعليمات وإجراءات ووسائل وموارد مختلفة، ولا يمكن حدوث ذلك دون توفر المعايير المهنية التي بموجبها تصبح الجودة الشرعية محددة وواضحة وقابلة للقياس والتقدير، فتصلح لأن تكون ناقلاً للفتوى من منطوق الحكم الشرعي إلى الواقع العملي. المبحث الثالث: معيار الجودة الشرعية معايير العمل بالفتوى المعتبرة في مجال المال والاقتصاد، هي في الحقيقة معايير الجودة الشرعية، وجودة أي عمل تعتمد على أمرين: الصدق والإتقان. وأنسب طريق لبيان جانب الصدق في الجودة الشرعية، وأفضل مستند هو قول خير البشر وخاتم الأنبياء صلى الله عليه وسلم: (البَيِّعان بالخيار ما لم يتفرقا، فإن صدقا وبيَّنا بورك لهما في بيعهما، وإن كذبا وكتما محقت بركة بيعهما) متفق عليه واللفظ للبخاري[57]. لا شك أن كل عامل يريد أن يبارك الله له في عمله، ولكن البركة مشروطة بالصدق والتبيين، وبناء على ذلك تكون الجودة الشرعية مرتبطة بوجود الصدق والتبيين في المعاملات المالية المباحة، فكلما كانت المعاملات المباحة متصفة بالصدق والتبيين، كانت الجودة الشرعية موجودة، قال فضيلة الشيخ عبد الله المطلق - عضو هيئة كبار العلماء واللجنة الدائمة للإفتاء - في كلمته في قمة لورموني للمالية الإسلامية "إن الإسلام يذكرنا بأن صدق الإنسان يعد سبباً في ربحه المبارك و كذبه سبباً في فساد ربحه و عقوبته"[58]. الصدق مقصد، والتبيين وسيلة، والمقصد يقدم على الوسيلة، والعلاقة الوظيفية القائمة بين الصدق والتبيين، هي العلاقة الوظيفية نفسها القائمة بين المقصد ووسيلته، فالتبيين يعد الطريق المؤدي إلى الوضوح، وما إذا كانت المعاملة صادقة في أدائها لمقتضى الفتوى أم لا،والتبيين بدوره يتطلب وجود معايير تقيس الأداء وتبينه، لذا فالمعايير وسيلة للتبيين، والتبيين مقصد للمعايير، ومعايير الأداء تستخدم كأدوات مُعَرِّفة لصدق الأداء،والصدق يشمل أموراً أكثر من الأداء الصحيح، فهو يشمل القصد الصحيح، وإذا اجتمع الأداء والقصد الصحيح ترتب عليهما الإجزاء والأجر، فلا إجزاء إلا بأداء، ولا أجر إلا بقصد، ومتى اجتمعا وضع الله البركة في العمل. والمقصود في هذه الورقة هو الأداء الصحيح وجانب الصدق الموصل إلى الإجزاء، وهو الذي يدخل في الجودة الشرعية، بأن يكون الأداء صحيحاً مطابقاً لمقتضى الفتوى، فيكون العمل مصدقاً له، أما جانب الصدق المتعلق بالقصد الصحيح فهو خارج نطاق هذا البحث لعدم السبيل إلى تقديره وقياسه. ومن هذا المنطلق يمكن التوصل إلى مجموعة من العلاقات (أو مقدمات) والنتائج: 1- العلاقة بين التبيين والصدق: كلما زاد التبيين، زاد الأداء الصحيح. 2- العلاقة بين الصدق والأداء الصحيح: كلما زاد الأداء الصحيح، زاد الصدق. 3- العلاقة بين الأداء الصحيح والجودة الشرعية: كلما زاد الأداء الصحيح، زادت الجودة الشرعية. 4- العلاقة بين معايير التبيين والأداء الصحيح: معايير التبيين مؤشرات على الأداء الصحيح. 5- نتيجة: معايير التبيين معايير على الأداء الصحيح. 6- نتيجة: معايير الأداء الصحيح معايير على الصدق. 7- نتيجة: معايير الصدق مؤشر على الجودة الشرعية. 8- نتيجة: الصدق في الإباحة معيار صحيح دال على الجودة الشرعية. وبناءً على ما تقدم تكون المعايير الشرعية من حيث الأهمية الأساس والأصل، أدوات ضرورية لمعرفة الصدق في الإباحة المتعلقة بالتصرفات المالية. تعريف المعيار، وتوضيح المقصود منه، وأنواعه، ووظيفته: يختلف الجانب الموضوعي للمعيار - وهو القريب من السبب والصحة عند الأصوليين - عن الجانب الإجرائي للمعيار وهو القريب من معايير هيئات المحاسبة والمراجعة؛لذا فالجودة الشرعية تتطلب معايير تتوفر بينها الشروط الموضوعية والشروط الإجرائية وبيان ذلك ما يلي: تعريف الجانب الموضوعي للمعيار: هو "الوصف الظاهر المنضبط المطرد للأداء الصحيح الذي توافرت أركانه وشروطه وانتفت موانعه". شرح وصف المعيار: •الظهور: أي يكون واضحاً بيِّناً، بحيث يستطيع الجميع معرفة صفة العمل الصحيح من قراءة المعيار (الشفافية والوضوح). • الانضباط: بحيث يفهم بطريقة واحدة فقط، فلا يترتب عليه أكثر من معنى، فيؤدي ذلك إلى اختلاف في الفهم والتطبيق. • الاطراد: أي أن يُؤمر بتطبيقه تطبيقاً كاملاً لا يقبل الاستثناء والالتزام به في جميع الأعمال والأمور التي يصلح لها المعيار ليكون بعد ذلك مطرداً. • الصحة (الأداء الصحيح): وهي مطابقة العمل لمقتضى الفتوى، والصحة المقصودة هي التي بينها علماء أصول الفقه، وهي: أن تتوفر أركان العمل وشروطه وتنتفي موانعه بحيث يترتب عليه أثره. وظيفة المعيار: إن المعايير اللازمة هي المعايير للرقابة النوعية على التعاملات المالية الإسلامية للتأكد من سلامة التطبيق، حيث إن الحاجة إلى تحسين الجودة النوعية أصبحت مطلباً حيوياً يفرض نفسه ويتنامى بصورة واضحة يوماً بعد يوم ومع الاهتمام المتزايد بنوعية الرقابة، كما أن تطور العمل الرقابي وتوسعه يجعل التخطيط عاملاً هاماً في توجيه العمل الرقابي وتعبئة الموارد المتاحة واستخدامها الاستخدام الأمثل. وتعمل المعايير في التخطيط على بلورة أهداف الجهة الرقابية وتحديد الخطوات التي تحقق هذه الأهداف كما يحقق إنجاز المهام بسرعة في الوقت المناسب. بالإضافة إلى أنه يسهل مهمة الإشراف والقيادة. ولما كانت مرحلة التخطيط لا بد من أن ترتكز على أسس ومعايير يجب على فريق العمل أن يأخذها في الاعتبار عند إجراء عملية التخطيط، وتعمل هذه الأسس والمعايير على جعل الخطط الموضوعة تتماشى مع أساسيات العمل والنظم العامة والتشريعات المعمول بها، لأجل ذلك فبدون المعايير يضطرب التخطيط ولا يكون مستقراً[59]. والرقابة الشرعية ضرورية لبقاء المصرفية الإسلامية على منهجها الصحيح. فالمصرفية الإسلامية هي مصرفية أخلاقية تمنع الحيل المضرة بشتى وسائلها، وتطلب الربح، وتحفظ الأخلاق، وترحم المجتمع، وهي واجبة شرعا وتنقسم من حيث جهة الرقابة إلى ثلاثة أقسام: 1- رقابة ذاتية: الإسلام يذكرنا بأن صدق الإنسان يعد سببا في ربحه المبارك، وكذبه يكون سببًا في فساد ربحه وعقوبته. 2- رقابة نظامية داخلية في وسط الجهاز: فلا بد أن تكون لجهة الإدارة رقابة داخلية تضبط إجراءاتها. 3-رقابة خارجية يقوم بها البنك المركزي: وهي واجبة على ولي الأمر لكي يمنع الأغنياء من أن يظلموا الفقراء أو يظلم بعضهم بعضا، ويجب أن يتولى الرقابة من عرف بالحزم مع الرفق حتى لا يظلم المجتمع[60]. فالمعيار وسيلة لقياس وتقدير الصدق في مدى مطابقة التصرف لمقتضى الفتوى، ولا يخفى أن عدم الانسجام بين الفتاوى المهمة اقتضى إصدار معايير الشرعية [61]، فهي تمثل المقياس لما يجب تنفيذه في كل إجراء، ويعكس الضوابط الشرعية الإجرائية لتنفيذ العمليات في المؤسسة المالية الإسلامية، وهو الوسيلة المؤدية إلى تحقيق تماثل معقول في الأحكام الشرعية المعتمدة في تطبيقات بين المؤسسات المالية من جهة وبين نوافذ الخدمات والمنتجات لدى المؤسسة المالية الواحدة من جهة أخرى، مهما توزعت أفرعها جغرافياً ولو على مستوى العالم[62]. أنواع المعايير: من المناسب أن تصنف المعايير إلى ثلاثة أنواع مقسمة على صنفين هي: الصنف الأول وهو الموضوعي ممثل بمعيار العمل، والصنف الثاني وهو الإجرائي ممثل بمعيار الرقابة، ومعيار التدقيق، وتفصيل المقصود من كل منها كالآتي: 1- معيار العمل: وهو توصيف العمل نفسه الذي يمثل الأداء الصحيح لمقتضى الفتوى، لذلك فهو يضبط الصورة الصحيحة للأداء السليم، والمراد هنا هو معيار العمل بالمنتج المجاز بفتوى ثم بقرار، ولأجل ذلك يعد معيار العمل هو المعيار الأساسي، وهو المقصود بالدرجة الأولى بين المعايير، وتأتي بقية المعايير كوسيلة، فهي تابعة وخادمة للتأكد من تحققه، و لذا تجد معيار العمل يضبط مجموعة من العلاقات، منها العلاقة بين جهة الإدارة والأداء المطلوب، والعلاقة بين جهة الإدارة والعامل أو الموظف، والعلاقة بين جهة الإدارة والمستفيد أو المستهلك، والعلاقة بين العامل والمستفيد أو المستهلك؛بحيث تكون الأمور واضحة عند كل منهما؛ ليعرف ما له وما عليه. 2- معيار الرقابة والإشراف: يضبط العلاقة بين الجهات الرقابية الرسمية وجهات الإدارة بحيث لا تختلف الرقابة باختلاف المراقِب، أو باختلاف المراقَب[63]، توجب أغلب القوانين ضرورة خضوع البنوك الإسلامية إلى رقابة البنك المركزي - في المملكة العربية السعودية تقوم مؤسسة النقد بدور البنك المركزي -.و يعتبر هذا التوجه على غاية من الأهمية بالنسبة للبنوك الإسلامية نفسها وبالنسبة للمتعاملين معها من عملاء ودائنين وبالنسبة للمحيط الاقتصادي والاجتماعي؛والسبب في ذلك أن المصرف الإسلامي رغم طبيعته الخاصة - فهو ليس وسيطاً مالياً بالمعنى المعهود في المجال المصرفي التقليدي - يشكل جزءا من الجهاز المصرفي المحلي لأنه يتصرف في جزء من ثروة المجتمع(الادخار العام)التي يتعين الحفاظ عليها وذلك بالحد من الأخطار التي تهددها والسعي لتنميتها، كل ذلك يؤدي حتما إلى خضوع البنك الإسلامي كغيره من البنوك في كل ما يقوم به من أعمال مصرفية إلى رقابة البنك المركزي كجهاز حكومي استحدثته الدولة لتحقيق أهداف السياسة النقدية والائتمانية والحفاظ على جهاز مصرفي في وضع مالي قوي وسليم، ولا يتحقق ذلك إلا بمراقبة فعالة ومستمرة ولا يمكن أن تثار مسألة خصوصية العمل المصرفي الإسلامي للتملص من مراقبة البنك المركزي من حيث المبدأ[64]، ولكن الأوفق هو اقتناع السلطات الرقابية بالأخذ بعين الاعتبار الخصوصية في تطبيق معايير رقابية متخصصة في المصرفية الإسلامية لتستطيع القيام بمهامها الرقابية على أتم وجه وإدراك أن معايير رقابة المصارف غير المتوافقة مع الشريعة غير كافية وهي قاصرة عن رقابة المصرفية الإسلامية. 3- معيار التدقيق: يضبط العلاقة بين الملاّك وجهة الإدارة؛ بحيث لا يختلف التدقيق باختلاف المدقق، أو باختلاف المدقق عليه، أو باختلاف المدقق له[65]، وجرى العمل أن توكل مهمة التدقيق الشرعي الخارجي لجهات مستقلة عن جهة الإدارة ممثلة بشركة استشارات شرعية - على غرار مكاتب المحاسبة القانونية - وتقوم بالتدقيق من خلال فحص العمليات المنفذة وإبداء الملاحظات الشرعية على التطبيق بالنظر إلى قرارات هيئة الرقابة الشرعية، والتي تقوم بدور المدقق الداخلي إلى شركة الاستشارات الشرعية، وقد تمتد هذه الخدمة إلى إعداد التقرير النهائي المختصر الذي يتضمن رأي المدقق الشرعي في مدى التزام المؤسسة بالشريعة، مع أن الغالب - حسب المطبق اليوم - أن يترك ذلك للمدقق الداخلي ممثلاً باللجنة الشرعية[66]. ويقصد بصياغة معايير الرقابة والإشراف ومعايير التدقيق أن تقوم بوظيفة تسهيل عملية الرقابة الشرعية سواء الرقابة الرسمية من قبل الجهات الحكومية أو التدقيق الداخلي والخارجي الأهلي والخاص، والرقابة الشرعية المقصودة هي في معناها الواسع: "متابعة وفحص وتحليل كافة الأعمال والتصرفات والسلوكيات التي يقوم بها الأفراد والجماعات والمؤسسات والوحدات و غيرها ، للتأكد من أنها تتم وفقا لأحكام وقواعد الشريعة الإسلامية، وذلك باستخدام الوسائل الملائمة المشروعة، وبيان المخالفات والأخطاء وتصويبها فورا، وتقديم التقارير إلى الجهات المعنية متضمنة الملاحظات والنصائح والإرشادات وسبل التطوير إلى الأفضل"[67]. العلاقة بين أنواع المعايير الثلاثة: كل معيار يمكن استخدامه لتحقيق المقصود من المعيار الآخر على سبيل المثال: العمل الصحيح لكي يتم ويتحقق المقصود منه يحتاج إلى رقابة، والرقابة تحتاج إلى معيار رقابي، وبالتالي فإن العمل الصحيح يحتاج إلى وجود معايير رقابية لكي تتمكن الجهات الرقابية من القيام بعملها في المراجعة، وهل تمَّ ذلك بالطريقة الصحيحة أم لا؟ يتبع

__________________

|

|

#5

14-02-2020, 04:16 AM

|

||||

|

||||

|